Free Trade Area หรือเขตการค้าเสรี เป็นการทำความตกลงทางการค้าของประเทศ อาจเป็น 2 ประเทศ (ทวิภาคี) หรือเป็นกลุ่มประเทศ (พหุภาคี) ที่จะร่วมมือขจัดอุปสรรคทางการค้าทั้งที่เป็นภาษีศุลกากรและไม่ใช่ภาษีศุลกากร.

เขตการค้าเสรี (FTA) คือ การรวมกลุ่มทางเศรษฐกิจของกลุ่มประเทศต่าง ๆ เพื่อให้มีการเก็บภาษีศุลกากรระหว่างกัน ในอัตราที่น้อยที่สุด หรือ ในอัตราร้อยละ 0 ซึ่งประเทศที่มีการรวมกลุ่มเขตการค้าเสรีนั้น จะได้เปรียบทางการค้ามากกว่า ประเทศที่อยู่นอกกลุ่มในเรื่องของอัตราภาษี โดยการเปิดเสรีทางการค้านั้น ไม่เพียงแต่เฉพาะด้านสินค้าเท่านั้น แต่ยังรวมถึงด้านบริการ และการลงทุนด้วย เช่น เขตการค้าเสรีในภูมิภาคอเมริกา (Free Trade Area of the Americas) เขตการค้าเสรีอเมริกาเหนือ (NAFTA) เป็นต้น.

เขตการค้าเสรี (Free Trade Area: FTA) หรือข้อตกลงเขตการค้าเสรี (Free Trade Agreement: FTA) อาจดูเป็นสิ่งใหม่สำหรับคนไทยส่วนใหญ่ แต่ในความเป็นจริงแล้ว FTA เป็นสิ่งที่อยู่คู่กับคนไทยมานานแล้ว โดย FTA ฉบับแรกที่ไทยจัดทำคือข้อตกลงเขตการค้าเสรีอาเซียน (ASEAN Free Trade Area) หรือที่เรียกว่า AFTA ซึ่งมีผลบังคับใช้มาตั้งแต่ปี 2535 อย่างไรก็ตาม ถึงแม้จะอยู่คู่สังคมไทยมานานกว่าทศวรรษ FTA ก็ยังคงเป็นเสมือนกล่องปริศนาสำหรับหลายคน จึงขอให้ข้อมูลพื้นฐานเกี่ยวกับ FTA เพื่อให้ทุกคนได้รู้จัก เข้าใจ และสามารถใช้ประโยชน์จาก FTA ได้อย่างเต็มที่

เขตการค้าเสรี (FTA) คืออะไร?

FTA เป็นความตกลงระหว่าง 2 ประเทศขึ้นไป โดยมีวัตถุประสงค์เพื่อจะลดอุปสรรคทางการค้า ระหว่างกันให้เหลือน้อยที่สุด เพื่อให้เกิดการค้าเสรีระหว่างกัน และปัจจุบันประเทศต่าง ๆ ก็ได้ขยายขอบเขตของ FTA ให้ครอบคลุมการค้าด้านบริการ อาทิ บริการท่องเที่ยว การรักษา พยาบาล การสื่อสาร การขนส่ง ฯลฯ พร้อมกับความร่วมมือในด้านต่างๆ เช่น การลงทุน การคุ้มครองทรัพย์สินทางปัญญา และการอำนวยความสะดวกทางการค้าด้วย

วัตถุประสงค์ของ FTA

FTA สะท้อนแนวคิดสำคัญทางเศรษฐศาสตร์ที่ว่า “ประโยชน์จากการค้าระหว่างประเทศจะเกิดขึ้นสูงสุดเมื่อประเทศต่างๆ ผลิตสินค้าที่ตนมีต้นทุนในการผลิตต่ำที่สุดเมื่อเปรียบ เทียบกับประเทศอื่นๆ แล้วนำสินค้าเหล่านั้นมาค้าขายแลกเปลี่ยนกัน” ซึ่งในโลกแห่งความเป็นจริงนั้น ประโยชน์สูงสุดดังกล่าวจะไม่เกิดขึ้น หากยังมีการเก็บภาษีขาเข้าและมีการใช้มาตรการกีดกันทางการค้าต่างๆ ซึ่งส่งผลบิดเบือนราคาที่แท้จริงของสินค้า และทำให้การค้าขายไม่เป็นไปอย่างเสรีและมีประสิทธิภาพ พร้อมกันนี้ FTA ถือเป็นเครื่องมือทางการค้าสำคัญที่ประเทศต่างๆ สามารถใช้เพื่อขยายโอกาสในการค้า สร้างพันธมิตรทางเศรษฐกิจ พร้อมๆ กับเพิ่มความสามารถในการแข่งขันด้านราคาให้แก่สินค้าของตน เนื่องจากสินค้าที่ผลิตใน FTA จะถูกเก็บภาษีขาเข้าในอัตราที่ต่ำกว่าสินค้าที่ผลิตในประเทศอื่นๆ ที่ไม่ใช่สมาชิก FTA จึงทำให้สินค้าที่ผลิตภายในกลุ่มได้ เปรียบในด้านราคากว่าสินค้าจากประเทศนอกกลุ่ม

ความเป็นมาของเขตการค้าเสรี

แนวคิดของการมีนโยบายการค้าเสรี คือประเทศจะเลือกผลิตสินค้าที่ตนเองถนัด และมีต้นทุนการผลิตต่ำที่สุด คือจะผลิตสินค้าที่คิดว่าประเทศตนได้เปรียบเชิงเปรียบเทียบ (Comparative Advantage) มากที่สุด แล้วนำสินค้าที่ผลิตได้นี้ไปแลกเปลี่ยน กับสินค้าที่ประเทศตนไม่ถนัด หรือเสียเปรียบ โดยแลกเปลี่ยนสินค้ากับประเทศอื่นที่ผลิตสินค้าแล้วได้เปรียบ ดังนั้นประเทศทั้งสองก็จะทำการค้าต่อกันได้ โดยต่างฝ่ายต่างสมประโยชน์กัน (Win-Win Situation)

นโยบายการค้าเสรี

- การผลิตตามหลักการแบ่งงานกันทำเลือกผลิตสินค้าที่มีต้นทุนการผลิตต่ำและประเทศมีศักยภาพในการผลิตสินค้านั้นสูง

- ไม่เก็บภาษีคุ้มกัน (Protective Duty) เพื่อคุ้มครองหรือปกป้องอุตสาหกรรมภายในประเทศ

- ไม่ให้สิทธิพิเศษหรือกีดกันสินค้าของประเทศใดประเทศหนึ่ง

- เรียกเก็บภาษีในอัตราเดียวและให้ความเป็นธรรมแก่สินค้าของทุกประเทศเท่ากัน ไม่มีข้อจำกัดทางการค้า (Trade Restriction) ที่เป็นอุปสรรคต่อการค้าระหว่างประเทศไม่มีการควบคุมการนำเข้า หรือการส่งออกที่เป็นอุปสรรคต่อการค้าระหว่างประเทศ ยกเว้นการควบคุมสินค้าบางอย่างที่เกี่ยวกับสุขภาพอนามัยและเป็นอันตรายต่อมนุษย์และสินค้าที่เกี่ยวด้วยศีลธรรมจรรยาหรือความมั่นคงของประเทศ

ลักษณะสำคัญของ FTA

FTA จะมีรูปแบบเป็นอย่างไรนั้นก็ขึ้นอยู่กับประเทศคู่สัญญา FTA จะตกลงกัน ไม่มีกฎเกณฑ์กำหนดตายตัวว่า FTA จะต้องมีลักษณะอย่างไร แต่ถึงกระนั้นก็ดี ทุก FTA จะมีลักษณะพื้นฐานที่เหมือนกันอยู่ 3 ประการ คือ

- มีวัตถุประสงค์เพื่ออำนวยความสะดวกทางการค้า และไม่สร้างอุปสรรคทางการค้าเพิ่มต่อประเทศอื่นๆ ที่ไม่ใช่สมาชิก (No fortress effects)

- ครอบคลุมการค้าระหว่างประเทศมากพอ (Substantial coverage) ซึ่งเป็นกติกาที่ WTO กำหนดไว้เพื่อปกป้องและป้องกันผลกระทบของ FTA ที่จะมีต่อประเทศอื่นๆ ที่ไม่ใช่สมาชิกของ FTA นั้นๆ

- มีตารางการลดภาษีหรือเปิดเสรีที่ประเทศคู่สัญญา FTA เจรจากันว่าจะลดภาษีให้แก่กันในสินค้าใดบ้าง จะลดอย่างไร และจะใช้ระยะเวลายาวนานเท่าไรในการลดหลักเกณฑ์ในการทำ FTA ของไทย

หลักเกณฑ์ในการจัดทำ FTA

- การจัดทำความตกลง FTA ควรทำในกรอบกว้าง (Comprehensive) ครอบคลุมการเปิดเสรีทั้งด้านการค้าสินค้า บริการ และการลงทุน รวมทั้งมาตรการทางการค้าอื่นๆ ที่ไม่ใช่ภาษี (Non-Tariff Measure: NTM) เช่น การกำหนดมาตรฐานสินค้านำเข้า และมาตรการโควต้า และการขยายความร่วมมือทางเศรษฐกิจอื่นๆ

- การจัดทำความตกลง FTA ต้องสอดคล้องกับกฎของ WTO ซึ่งมีเงื่อนไขให้การเปิดเสรีต้องครอบคลุมการค้าสินค้าและบริการอย่างมากพอ (Substantial coverage) มี ความโปร่งใส และเปิดให้สมาชิกอื่นๆ ตรวจสอบความตกลงได้

- การจัดทำความตกลง FTA ต้องมีความยืดหยุ่น (Flexibility) สอดคล้องกับระดับการพัฒนาของประเทศคู่เจรจาเพื่อให้ได้รับผลประโยชน์ทั้งสองฝ่าย พร้อมกับยึดหลักการแลกเปลี่ยนผลประโยชน์ (Reciprocity) และเกื้อกูลซึ่งกันและกัน โดยคำนึงถึงสถานะของไทยที่เป็นประเทศกำลังพัฒนา เพื่อให้มีเวลาในการปรับตัวนานกว่า หรือมีภาระผูกพันน้อยกว่า

- การจัดทำความตกลง FTA ควรมีมาตรการป้องกันผลกระทบของการเปิดเสรีต่ออุตสาหกรรมภายใน เช่น มาตรการต่อต้านการทุ่มตลาด (Anti-dumping Measures: AD) มาตรการต่อต้านการอุดหนุน (Counter-vailing Duties: CVD) มาตรการปกป้อง (Safeguards) รวมทั้งกำหนดกลไกการยุติข้อพิพาททางการค้าอย่างเป็นธรรม

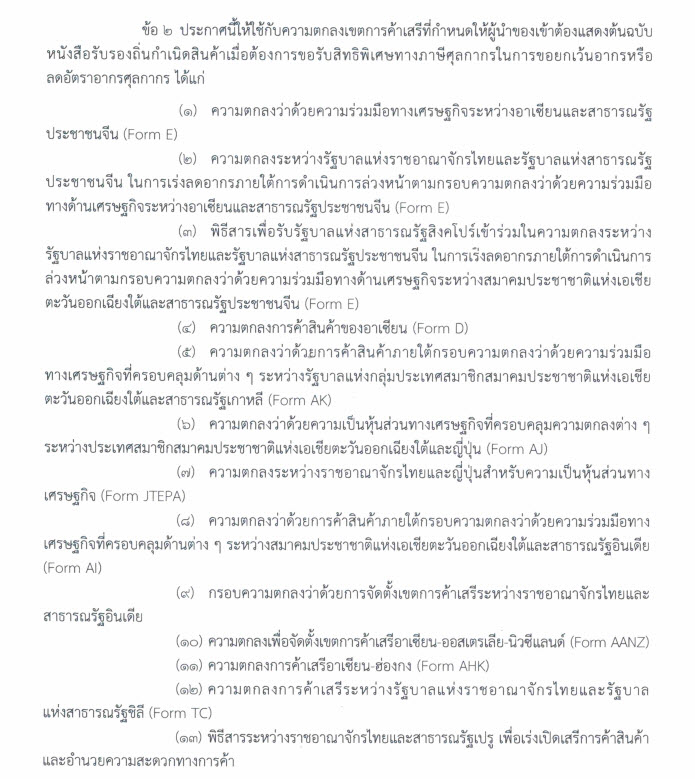

เขตการค้าเสรีที่สำคัญของไทย

เขตการค้าเสรีที่มีมูลค่าสูงในทางการค้า ได้แก่ เขตการค้าเสรีอาเซียน (AFTA) เขตการค้าเสรีอาเซียน-จีน ไทย-ญี่ปุ่น อาเซียน-เกาหลี เป็นต้น

เว็บไซต์สำหรับตรวจสอบหนังสือรับรองถิ่นกำเนิดสินค้า

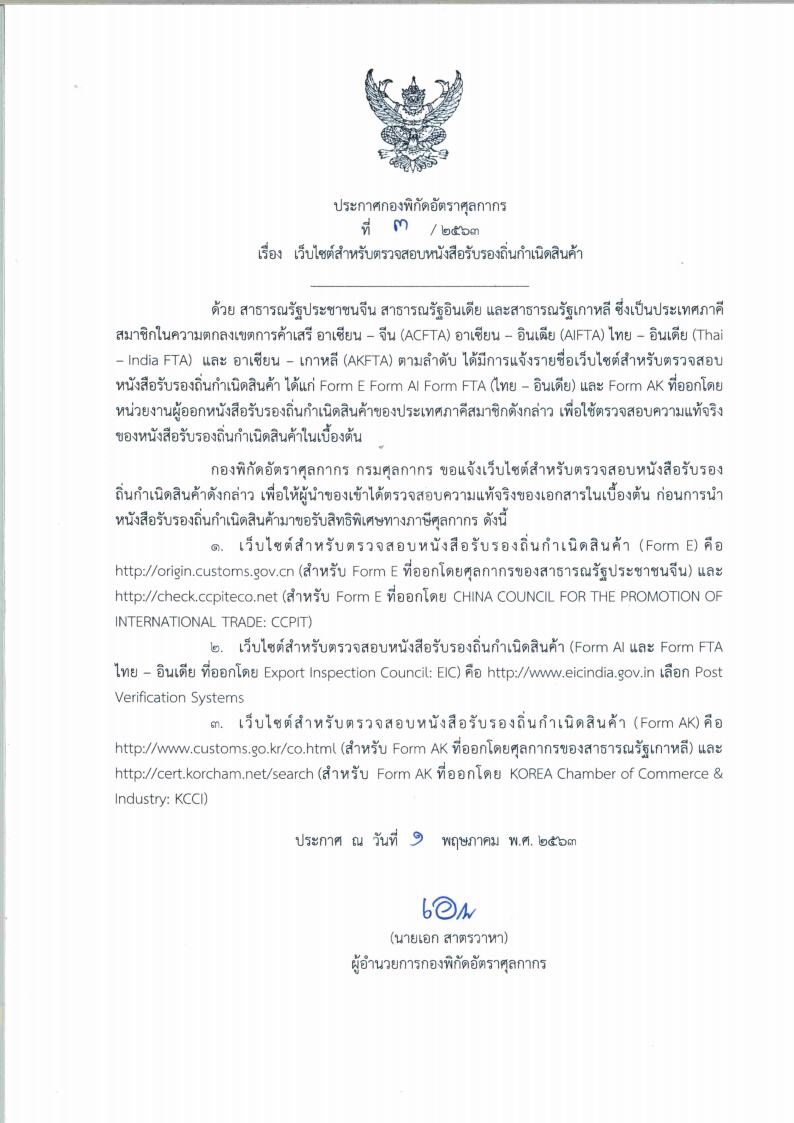

ประกาศกองพิกัดอ้ตราศุลกากร ที่ 3/ 2563 เรื่อง เว็บไซต์สำหรับตรวจสอบหนังสือรับรองถิ่นกำเนิดสินค้า

การแสดงหนังสือรับรองถิ่นกำเนิดสินค้า

การแสดงหนังสือรับรองถิ่นกำเนิดสินค้า สำหรับผู้นำของเข้าที่ได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ให้ผู้นำเข้าสามารถแสดงสำเนาภาพถ่ายหนังสือรับรองถิ่นกำเนิดสินค้าเพื่อใช้ในการปฏิบัติพิธีการศุลกากรได้ โดยให้เพิ่มการระบุข้อความในช่อง Remark (หมายเหตุส่งกรมฯ) ขอใช้สำเนาภาพถ่ายหนังสือรับรองถิ่นกำเนิดสินค้าไปพลางก่อนและจะแสดงต้นฉบับหนังสือรับรองถิ่นกำเนิดสินค้าในภายหลัง

ตามประกาศกรมศุลกากรที่ 81/ 2563 เรื่อง การแสดงหนังสือรับรองถิ่นกำเนิดสินค้า สำหรับผู้นำของเข้า ที่ได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ตั้งแต่บัดนี้เป็นต้นไป จนถึงวันที่ 30 กันยายน 2563 [ดาวน์โหลด]

- สอบถามข้อมูลเพิ่มเติมได้ที่ : ส่วนกฎว่าด้วยถิ่นกำเนิดสินค้า (สกก.) กองพิกัดอัตราศุลกากร (กพก.) กรมศุลกากร เลขที่ 1 ถ.สุนทรโกษา คลองเตย กทม. 10110

- หมายเลขโทรศัพท์ : 0-2667-7014 หรือ 0-2667-6459

- อีเมล์ : 80150000@customs.go.th

ที่มาบทความ