เนื่องจากในปัจจุบันพบว่ามีผู้ใช้งานจำนวนมาก สอบถามการจัดทำใบขนสินค้า ในกรณีเป็นการโอนย้ายของออกจากเขตปลอดอากร หรือเขตประกอบการเสรี เพื่อชำระค่าภาษีอากรบริโภคภายในประเทศ สำหรับของที่ได้รับสิทธิพิเศษทางภาษีศุลกากรภายใต้ความตกลงระหว่างประเทศ (FTA) ตามประกาศกรมศุลกากรที่ 246/2564 เรื่อง หลักเกณฑ์และพิธีการสำหรับการลดอัตราอากรและยกเว้นอากรศุลกากร ตามมาตรา 12 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ.2530 มีผลบังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2565 เป็นต้นมา มีรายละเอียดดังนี้

“ของที่ได้รับสิทธิพิเศษทางภาษีศุลกากรภายใต้สัญญา หรือความตกลงระหว่างประเทศที่นำเข้ามาในราชอาณาจักร และนำเข้าไปในเขตปลอดอากรตามกฎหมายว่าด้วยศุลกากรหรือเขตประกอบการเสรี ตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย เพื่อการกระจายสินค้า การแบ่งแยก การคัดเลือก การบรรจุ การติดฉลาก หรือเครื่องหมายอื่นใด การแบ่งบรรจุใหม่ การทดสอบคุณภาพ การทดสอบสมรรถนะ การสเตอร์รีไรส์ หรือการดำเนินการอื่นใดในลักษณะพาณิชยกรรม โดยไม่เปลี่ยนแปลงประเภทพิกัดอัตราศุลกากร และไม่มีส่วนของของอื่นใดในเขตปลอดอากรหรือเขตประกอบการเสรีอยู่ในของนั้น ซึ่งนำมาจำหน่ายหรือบริโภคภายในประเทศ ให้ลดอัตราอากรหรือยกเว้นอากรศุลกากรลงเท่ากับ อัตราอากรที่ได้รับสิทธิพิเศษภายใต้สัญญาหรือความตกลงระหว่างประเทศในขณะที่นำของนั้นเข้ามาในราชอาณาจักร

โดยต้องสำแดงเลขที่หนังสือรับรองถิ่นกำเนิดสินค้าภายใต้สัญญาหรือความตกลงระหว่างประเทศที่ได้รับสิทธิพิเศษทางภาษีศุลกากรในส่วนรายละเอียดของใบขนสินค้าขาเข้าแต่ละรายการ (Import Declaration Detail) สำหรับของที่ขอใช้สิทธิลดอัตราอากรหรือยกเว้นอากรศุลกากร ให้บันทึกรหัสสิทธิพิเศษ (Privilege Code) และในส่วนรายละเอียดใบอนุญาต (Import Declaration Detail (Permit)) ให้บันทึกเลขที่หนังสือรับรองถิ่นกำเนิดสินค้า ในช่องเลขที่ใบอนุญาต/ใบรับรอง (Permit Number) บันทึกวันที่ออกหนังสือรับรองถิ่นกำเนิดสินค้า ในช่องวันที่ออกใบอนุญาต/ใบรับรอง (Issue Date) และบันทึกเลขประจำตัวผู้เสียภาษีอากรของหน่วยงานผู้ออกหนังสือรับรองถิ่นกำเนิดสินค้า หรือชื่อย่อประเทศของผู้ออกหนังสือรับรองถิ่นกำเนิดสินค้า เช่น MY ในช่องเลขประจำตัวผู้เสียภาษีอากรของหน่วยงานผู้ออกใบอนุญาต/ ใบรับรอง (Permit Issue Authority) พร้อมกับแนบสำเนาหนังสือรับรองถิ่นกำเนิดสินค้าดังกล่าว”

กรณีผู้นำเข้าไม่สำแดงการใช้สิทธิพิเศษทางภาษีศุลกากรภายใต้ความตกลงระหว่างประเทศ (FTA) ไว้ขณะที่นำของเข้าเก็บ สิทธิย่อมสิ้นสุดลง จะนำมาใช้ในขณะที่นำของออกจากเขตปลอดอากรไม่ได้

“การกำหนดเวลาการใช้สิทธิพิเศษทางภาษีศุลกากรภายใต้สัญญา หรือความตกลงระหว่างประเทศที่นำเข้ามาในราชอาณาจักร สำหรับของที่นำเข้าไปในเขตปลอดอากรหรือเขตประกอบการเสรี ซึ่งนำมาจำหน่ายหรือบริโภคภายในประเทศ โดยใช้สิทธิลดอัตราอากรหรือยกเว้นอากรศุลกากรลงเท่ากับอัตราอากรที่ได้รับสิทธิพิเศษภายใต้สัญญาหรือความตกลงระหว่างประเทศในขณะที่นำของนั้นเข้ามาในราชอาณาจักร ให้ถือตามอายุของหนังสือรับรองถิ่นกำเนิดสินค้าของ ของที่ได้รับสิทธิพิเศษทางภาษีศุลกากร ภายใต้สัญญาหรือความตกลงระหว่างประเทศนั้น ๆ นับถึงวันที่นำของออกจากเขตปลอดอากรหรือเขตประกอบการเสรี เพื่อใช้หรือจำหน่ายภายในราชอาณาจักร”

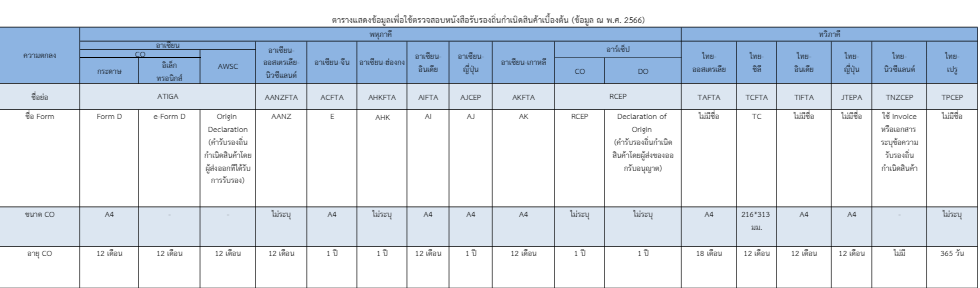

ต้องนำสินค้าออกมาไม่เกินระยะเวลาของหนังสือรับรองถิ่นกำเนิดสินค้า ซึ่งโดยปกติอายุของ CO ต่างๆ จะมีอายุประมาณ 12 เดือนหรือ 1 ปี มีเพียงความตกลงไทย-ออสเตรเลียเท่านั้นที่มีอายุ 18 เดือน และนิวซีแลนด์ที่่ไม่กำหนด (สินค้าปกติสามารถเก็บของในเขตปลอดอากรได้ไม่เกิน 2 ปี)

“การนําของที่ได้รับสิทธิพิเศษทางภาษีศุลกากรภายใต้สัญญาหรือความตกลงระหว่างประเทศจากต่างประเทศเข้าไปในเขตปลอดอากรหรือเขตประกอบการเสรี แล้วนําออกจากเขตปลอดอากรหรือเขตประกอบการเสรี เพื่อใช้หรือจําหน่ายในประเทศ โดยใช้สิทธิลดอัตราอากรหรือยกเว้นอากรศุลกากรลงเท่ากับอัตราอากรที่ได้รับสิทธิพิเศษภายใต้สัญญาหรือความตกลงระหว่างประเทศในขณะที่นําของนั้นเข้ามาในราชอาณาจักรดังกล่าว ให้ผู้นำของออกจากเขตปลอดอากรหรือเขตประกอบการเสรี ยื่นคำร้องขอลดอัตราอากรและยกเว้นอากรศุลกากรตามแบบแนบท้ายประกาศนี้ พร้อมกับจัดทำใบขนสินค้าขาเข้าโอนย้ายชำระภาษีอากร โดยประเภทของเอกสารมีค่าเป็น “P” ก่อนการนำของออกจากเขตปลอดอากรหรือเขตประกอบการเสรี และ ส่งข้อมูลอิเล็กทรอนิกส์ตามที่กรมศุลกากรกำหนด การบันทึกข้อมูลในส่วนรายละเอียดของใบขนสินค้าขาเข้าแต่ละรายการ (Import Declaration Detail) สำหรับของที่ขอใช้สิทธิลดอัตราอากรให้บันทึกในช่องสิทธิพิเศษ (Privilege Code) เป็น “403” และบันทึกเลขที่ใบขนสินค้าที่อ้างถึง (Reference Declaration Number) พร้อมลำดับรายการในใบขนสินค้าที่อ้างถึง (Reference Declaration Line Number) สำหรับของที่นำเข้าไปในเขตปลอดอากรหรือเขตประกอบการเสรีภายใต้สัญญาหรือความตกลงระหว่างประเทศ เพื่อประโยชน์ในการควบคุมด้วย”

การใช้สิทธิพิเศษทางภาษีศุลกากรภายใต้สัญญาหรือความตกลงระหว่างประเทศ ผู้นำเข้าต้องทำการยื่นขออนุมัติหลักการยกเว้นอากรก่อนการนำของออกจากเขตปลอดอากร ตามประกาศกรมศุลกากรที่ 246/2564 ข้อที่ 78 และจัดทำใบขนประเภท P ที่เป็นใบขนสินค้าขาเข้าโอนย้ายชำระค่าภาษีอากร ต้องระบุสิทธิพิเศษเป็น “403” ไม่ใช่ระบุสิทธิเป็น ACN หรือ ATG หรือ AJ1 ฯลฯ ที่สำแดงไว้ในขณะที่นำของเข้าเก็บที่เขตปลอดอากร

รหัสสิทธิพิเศษ “4XX” ชื่อสิทธิพิเศษ “การลดอัตราอากรยกเว้นอากรขาเข้าแบบมีเงื่อนไขเฉพาะสถานที่นำเข้า”

รหัสสิทธิพิเศษ “403” ของที่ได้รับสิทธิพิเศษทางภาษีศุลกากรภายใต้สัญญาหรือความตกลงระหว่างประเทศที่นําเข้ามาในราชอาณาจักรและนําเข้าไปในเขตปลอดอากรตามกฎหมายว่าด้วยศุลกากรหรือเขตประกอบการเสรีตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย เพื่อการกระจายสินค้า การแบ่งแยก การคัดเลือก การบรรจุ การติดฉลากหรือเครื่องหมายอื่นใด การแบ่งบรรจุใหม่ การทดสอบคุณภาพ การทดสอบสมรรถนะ การสเตอร์รีไรส์ หรือการดําเนินการอื่นใดในลักษณะพาณิชยกรรม โดยไม่เปลี่ยนแปลงประเภทพิกัดอัตราศุลกากร และไม่มีส่วนของของอื่นใดในเขตปลอดอากรหรือเขตประกอบการเสรีอยู่ในของนั้น ซึ่งนำมาจำหน่ายหรือบริโภคภายในประเทศ ให้ลดอัตราอากรหรือยกเว้นอากรศุลกากรลงเท่ากับอัตราอากรที่ได้รับสิทธิพิเศษภายใต้สัญญาหรือความตกลงระหว่างประเทศในขณะที่นำของนั้นเข้ามาในราชอาณาจักร การโอนสิทธิ การแบ่งการชําระภาษีอากร การกําหนดเวลาการใช้สิทธิ และการปฏิบัติพิธีการให้เป็นไปตามระเบียบพิธีการศุลกากรที่กรมศุลกากรกําหนด

ประกาศกรมศุลกากรที่ 246/2564 ข้อที่ 78

- ประกาศกรมศุลกากร ที่ 246/2564 เรื่อง หลักเกณฑ์และพิธีการสำหรับการลดอัตราอากรและยกเว้นอากรศุลกากร ตามมาตรา 12 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ.2530 (ดาวน์โหลดประกาศ)

- วันที่ปรับปรุงล่าสุด : 29 พฤษภาคม 2567