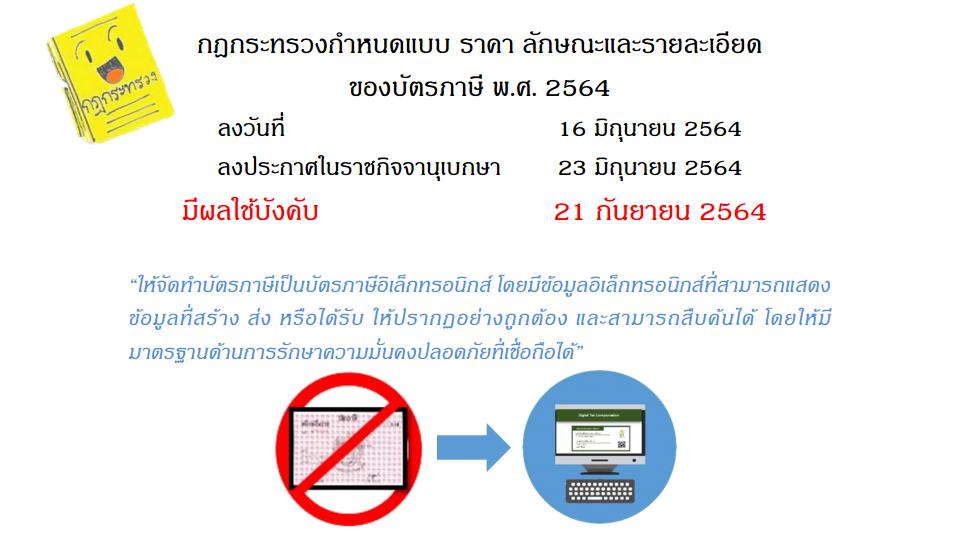

บัตรภาษีอิเล็กทรอนิกส์

โครงการพัฒนาระบบชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ (Digital Tax Compensation - DTC) โดยเป็นความร่วมมือ ระหว่าง กรมศุลกากร กรมสรรพากร และกรมสรรพสามิต เพื่อพัฒนาระบบชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ โดยจะเริ่มใช้วันที่ 21 กันยายน 2564 เป็นต้นไป

ตามที่กรมศุลกากรได้จัดงานสัมมนา “โครงการพัฒนาระบบชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ (Digital Tax Compensation : DTC)” เมื่อวันที่ 20 สิงหาคม 2564 ผ่านระบบ Video Conference : Zoom Cloud Meeting ณ ห้องประชุมภาสกรวงศ์ ชั้น 2 อาคาร 1 กรมศุลกากร เพื่อให้ผู้ประกอบการหรือตัวแทนออกของเข้าใจ การชำระเงินค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ ซึ่งมีรายละเอียดแบ่งได้ ดังนี้

การใช้สิทธิการชดเชยค่าภาษีอากร

สำหรับการใช้สิทธิการชดเชยค่าภาษีอากร สำหรับสินค้าส่งออกที่ผลิตในราชอาณาจักร มีการปรับเปลี่ยนที่สำคัญดังนี้

1. รูปแบบเงินที่จะจ่ายชดเชยค่าภาษีอากร

กรมศุลกากรจะมีการเปลี่ยนแปลงรูปแบบเงินที่จะจ่ายชดเชยค่าภาษีอากร จากเดิมที่จ่ายในรูปแบบบัตรภาษีที่เป็นกระดาษ เปลี่ยนเป็นบัตรภาษีอิเล็กทรอนิกส์ ซึ่งจะเริ่มใช้งานในวันที่ 21 กันยายน 2564 (ตามที่ประกาศในราชกิจจานุเบกษา) ซึ่งมีการเปลี่ยนแปลงที่สำคัญคือ

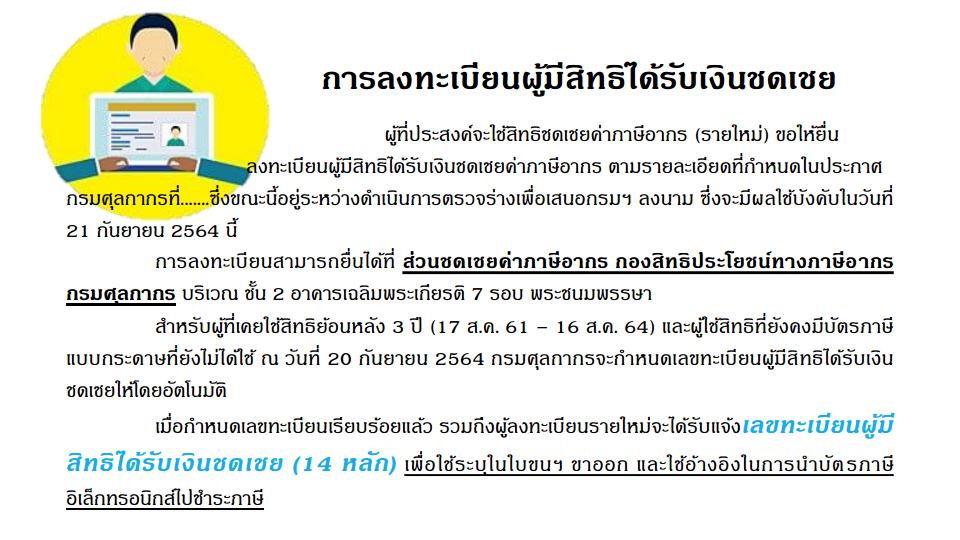

2. การลงทะเบียนผู้มีสิทธิได้รับเงินชดเชย

สำหรับผู้ที่เคยใช้สิทธิย้อนหลัง 3 ปี (17 ส.ค. 61 – 16 ส.ค. 64) และผู้ใช้สิทธิที่ยังคงมีบัตรภาษีแบบกระดาษที่ยังไม่ได้ใช้ ณ วันที่ 20 กันยายน 2564 กรมศุลกากรจะกำหนดเลขทะเบียนผู้มีสิทธิได้รับเงินชดเชยค่าภาษีอากร (14 หลัก) ให้โดยอัตโนมัติ ทุกราย โดยผู้ประกอบการไม่ต้องลงทะเบียนแต่อย่างใด และเปลี่ยนบัตรภาษี จำนวนดังกล่าวทั้งหมดที่ยังไม่หมดอายุ เป็นบัตรภาษีอิเล็กทรอนิกส์ โดยมิต้องร้องขอ โดยจะเรียงลำดับบัตรภาษีอิเล็กทรอนิกส์ตามวันที่ออกบัตรภาษีเดิม (1 ชุดคำขอฯ ซึ่งอาจมีบัตรภาษี กระดาษหลายฉบับจะเปลี่ยนเป็นบัตรภาษีอิเล็กทรอนิกส์ฉบับเดียว) โดยบัตรภาษีอิเล็กทรอนิกส์ จะมีอายุเท่ากับบัตรภาษีเดิม

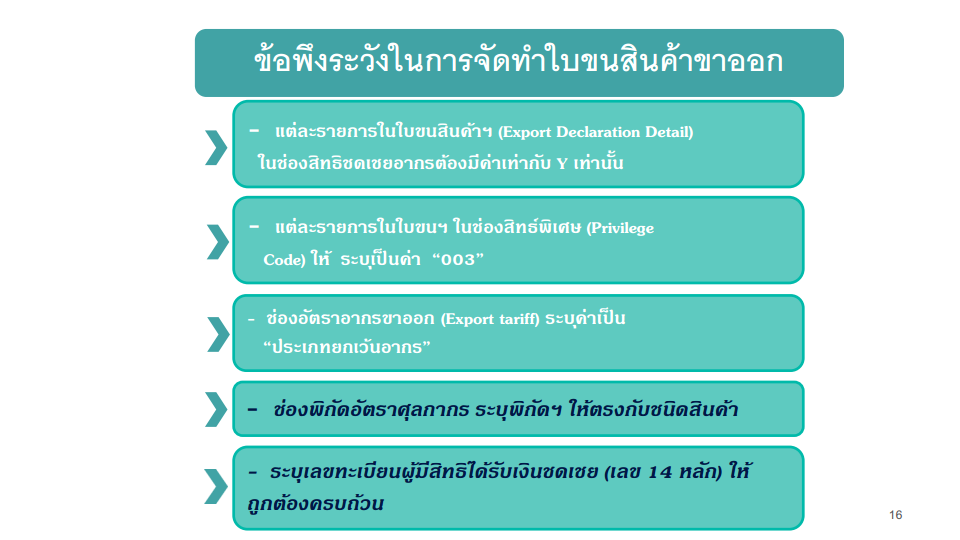

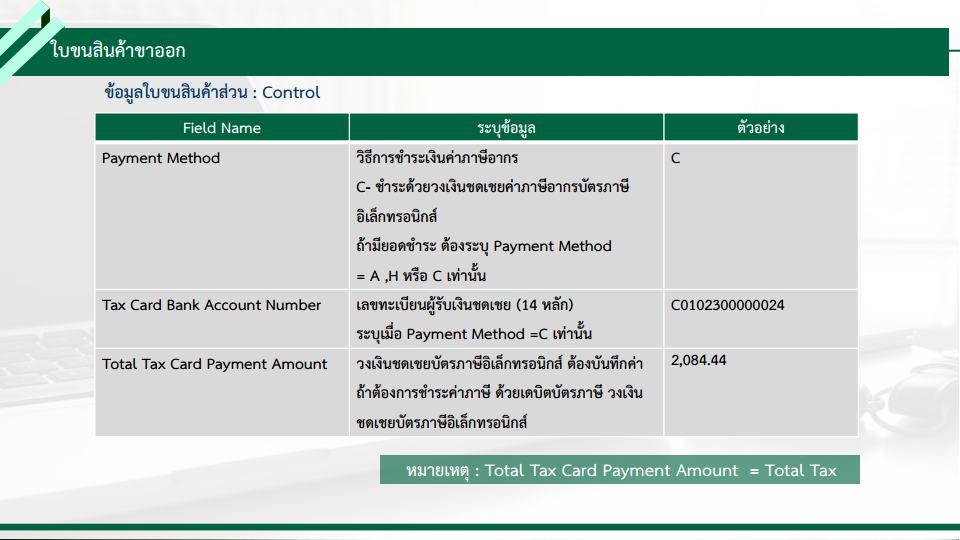

การบันทึกข้อมูลในใบขนสินค้าขาออก

เพิ่มเติมการระบุเลขทะเบียนผู้มีสิทธิได้รับเงินชดเชย (เลข 14 หลัก) ขึ้นต้นด้วยอักษร C ซึ่งเป็นเลขสิทธิประโยชน์ลักษณะเดียวกันกับสิทธิ์ Freezone, มาตรา29 ฯลฯ

ศุลกากรจะออกเป็นประกาศวิธีปฏิบัติพิธีการศุลกากรเพิ่มเติมก่อนวันที่ระบบจะใช้งานจริงในวันที่ 21 กันยายน 2564 สำหรับการใช้สิทธิชดเชยค่าภาษีอากร นอกเหนือจากเรื่องที่แจ้งเปลี่ยนแปลงดังกล่าว ยังคงให้ปฏิบัติตามพระราชบัญญัติชดเชยค่าภาษีอากรสินค้าส่งออกที่ผลิตในราชอาณาจักร พ.ศ. 2524

การชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์

โครงการพัฒนาระบบชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ (Digital Tax Compensation : DTC) เป็นความร่วมมือ ระหว่าง กรมศุลกากร กรมสรรพากร และกรมสรรพสามิต เพื่อพัฒนาระบบชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ ทำให้ผู้ประกอบการสามารถ ชำระค่าภาษีอากรด้วยวงเงินชดเชยอิเล็กทรอนิกส์ พร้อมกับใบขนสินค้าขาเข้าและใบขนสินค้าขาออก ทำให้สามารถชำระเงินค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ได้ด้วยตนเองตลอด 24 ชั่วโมง และไม่ต้องเดินทางมายังกรมศุลกากร โดยจะเริ่มใช้วันที่ 21 กันยายน 2564 เป็นต้นไป

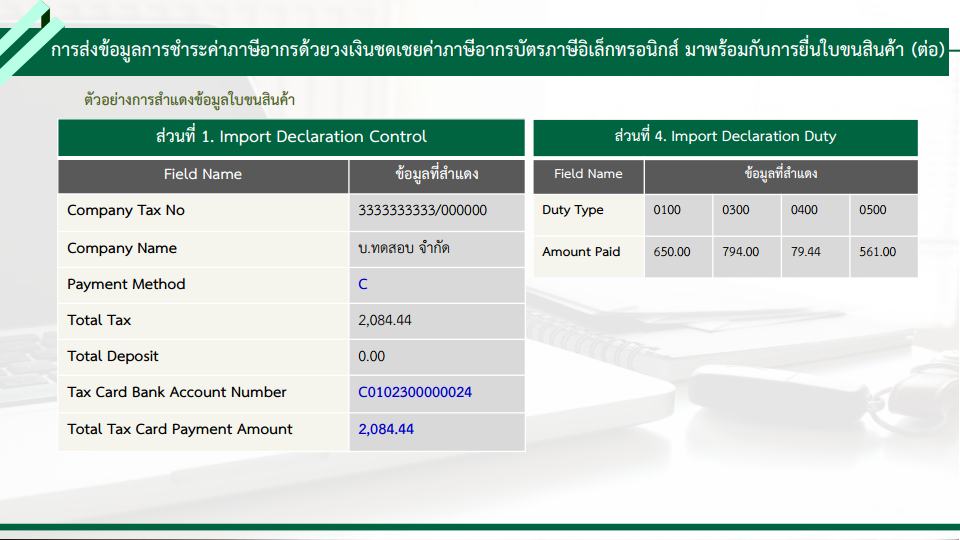

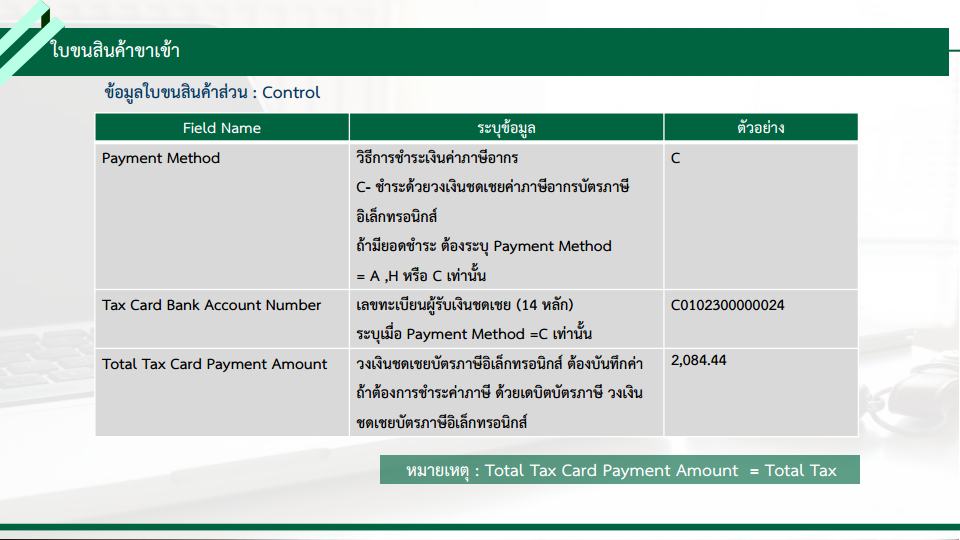

การบันทึกข้อมูลในใบขนสินค้าขาเข้า

ผู้ประกอบการสามารถใช้บัตรภาษีอิเล็กทรอนิกส์ชำระค่าภาษีอากรได้ที่กรมศุลกากร กรมสรรพากร และ กรมสรรพสามิต ในส่วนของ การชำระค่าภาษีอากรที่กรมศุลกากรผู้ประกอบการสามารถดำเนินการได้ 2 วิธี คือ

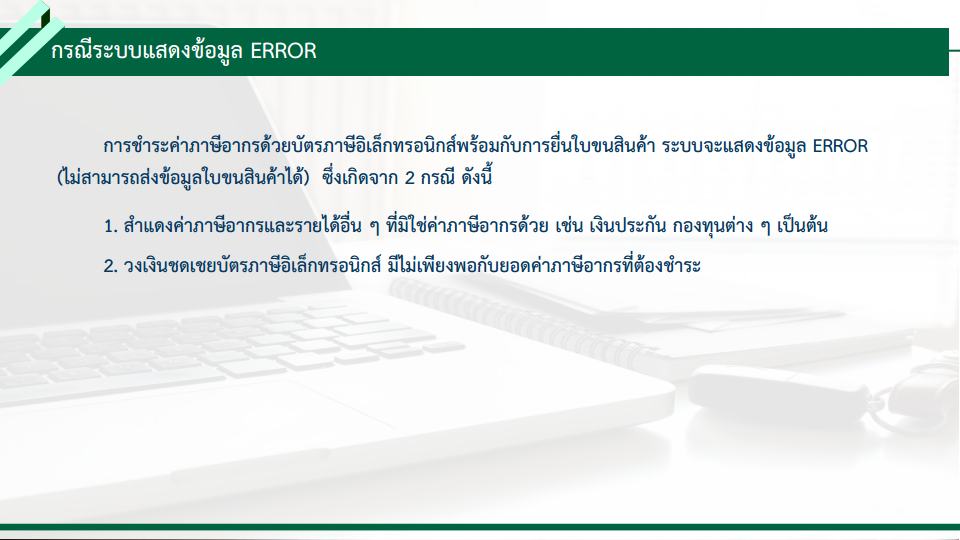

1. ชำระพร้อมกับการยื่นข้อมูลใบขนสินค้า

เพิ่ม Payment Method (วิธีการชำระค่าภาษีอากร) = C บัตรภาษีอิเล็กทรอนิกส์

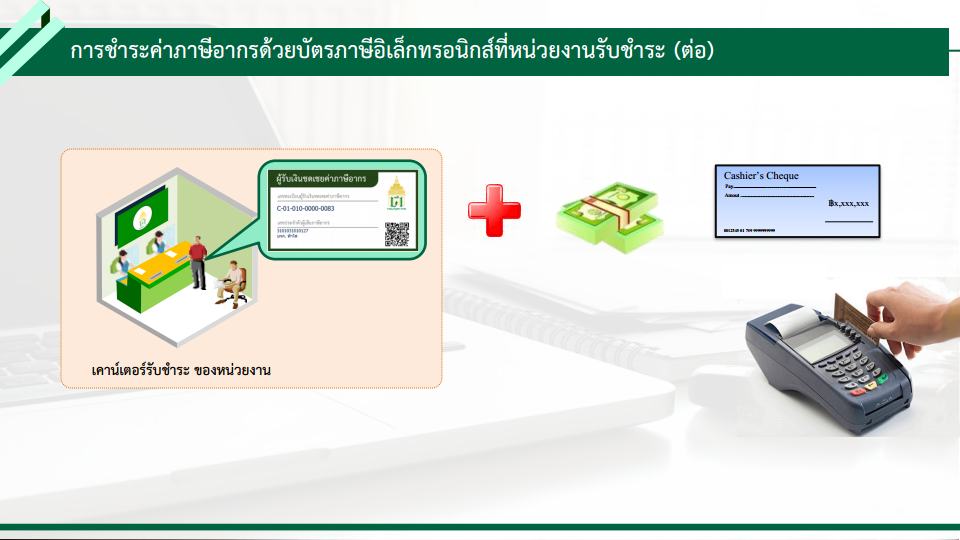

2. การชำระค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ที่หน่วยงานรับชำระ

เอกสารประกอบการสัมมนา

- ลำดับ 1 บรรยายโดยส่วนชดเชยค่าภาษีอากร กรมศุลกากร [ดาวน์โหลด]

- ลำดับ 2 บรรยายโดยกรมสรรพากร [ดาวน์โหลด]

- ลำดับ 3 บรรยายโดยกรมสรรพสามิต [ดาวน์โหลด]

- ลำดับ 4 บรรยายโดยส่วนบริหารรายได้ กรมศุลกากร [ดาวน์โหลด]

- ลำดับ 5 บรรยายโดยศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร กรมศุลกากร [ดาวน์โหลด]

เอกสารที่เกี่ยวข้อง

- คู่มือการดำเนินธุรกรรมทางอิเล็กทรอนิกส์สำหรับการชดเชยค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ [ดาวน์โหลด]

- พระราชบัญญัติชดเชยค่าภาษีอากร สินค้าส่งออกที่ผลิตในราชอาณาจักร พ.ศ. 2524 [ดาวน์โหลด]

สอบถามรายละเอียดเพิ่มเติมได้ที่ คลินิกสิทธิประโยชน์ทางภาษีอากร โทร. 02-6677000 ต่อ 5179

ที่มา : กรมศุลกากร

# ชดเชยค่าภาษีอากร # บัตรภาษีอิเล็กทรอนิกส์

Administrator

Support Department

Related

- Q & A - การจ่ายเงินค่าชดเชยภาษีอากร ด้วยบัตรภาษีอิเล็กทรอนิกส์

- การยื่นขอรับเงินชดเชยค่าภาษีอากร กรณีใบขนฯ มีปัญหาเปลี่ยนผ่านพิกัดฮาร์โมไนซ์

Last Update : 19-08-2021