![]()

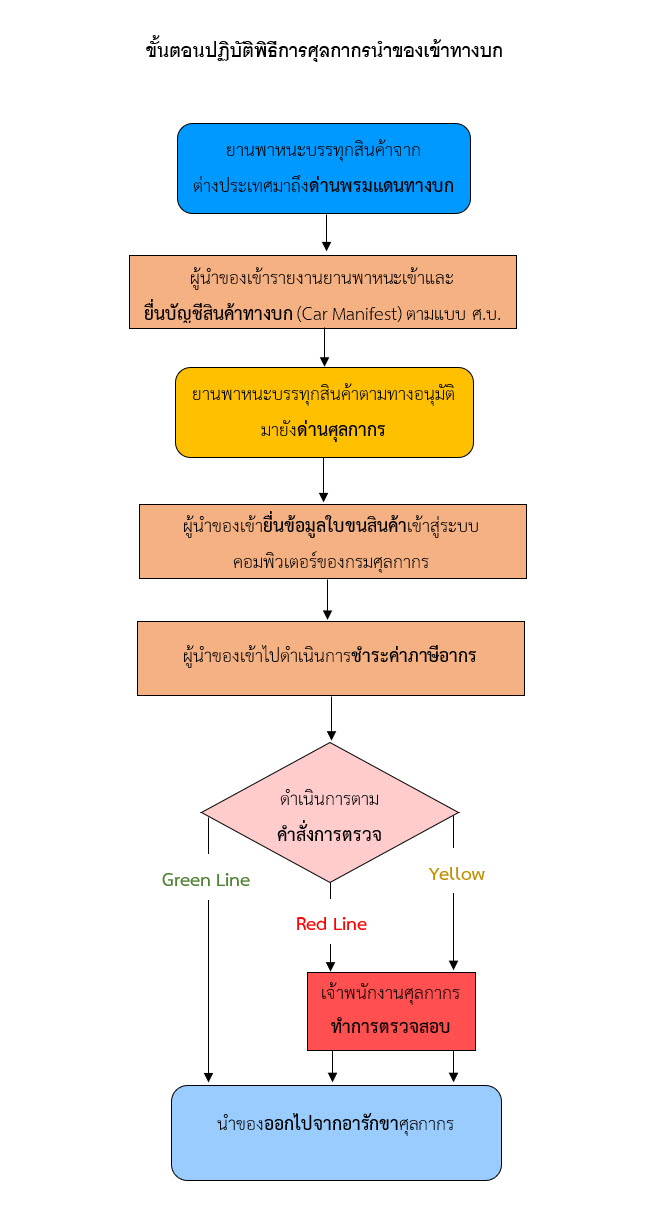

พิธีการนำเข้าทางบก

การรายงานยานพาหนะเข้าและการยื่นบัญชีสินค้าทางบก (Car Manifest)

ผู้รับผิดชอบควบคุมการขนส่งสินค้ามีหน้าที่รายงานยานพาหนะเข้าและยื่นบัญชีสินค้าทางบก (Car Manifest) ตามแบบ ศบ.1 เมื่อยานพาหนะจากต่างประเทศมาถึงด่านพรมแดนทางบก โดยการส่งข้อมูลในรูปแบบอิเล็กทรอนิกส์มายังระบบคอมพิวเตอร์ของกรมศุลกากร เมื่อระบบคอมพิวเตอร์ของกรมฯ ได้รับข้อมูลและทำการตรวจสอบความถูกต้องเรียบร้อยแล้ว ต่อมาระบบฯ ทำการออกเลขที่รับรายงานยานพาหนะ (Received Control Number) ให้แก่ผู้รับผิดชอบการขนส่งเพื่อนำมาแสดงต่อพนักงานศุลกากร ณ ด่านพรมแดนทางบกที่ได้มาถึง เจ้าพนักงานศุลกากรตรวจสอบข้อมูลเพื่ออนุญาตให้ควบคุมยานพาหนะไปยังด่านศุลกากรเพื่อปฏิบัติพิธีการยื่นใบขนสินค้าขาเข้าต่อไป

กรณีผู้รับผิดชอบการขนส่งสินค้า ไม่สามารถส่งข้อมูลทางอิเล็กทรอนิกส์เองได้ ให้กรอกรายละเอียดในรายงานยานพาหนะเข้าและบัญชีสินค้าทางบก (Car Manifest) ตามแบบ ศบ.1 ให้ครบถ้วน นำมายื่นแบบศบ.1 ต่อพนักงานศุลกากรประจำด่านพรมแดนเพื่อตรวจสอบและส่งข้อมูลเข้าระบบคอมพิวเตอร์ของกรมฯ เพื่อออกเลขที่รับรายงานยานพาหนะ (Received Control Number) ก่อนอนุญาตให้ควบคุมยานพาหนะไปยังด่านศุลกากร

การยื่นใบขนสินค้า

เมื่อยานพาหนะที่บรรทุกสินค้าได้ผ่านด่านพรมแดนมายังด่านศุลกากร ในกรณีที่เป็นสินค้าทั่วไป ผู้นำของเข้าจะต้องจัดทำ “ใบขนสินค้าขาเข้าพร้อมแบบแสดงรายการภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม (กศก. 99/.1 )” ตามมาตรฐานและรูปแบบที่กรมศุลกากรกำหนด โดยส่งข้อมูลใบขนสินค้าในรูปแบบอิเล็กทรอนิกส์มายังระบบคอมพิวเตอร์ของกรมศุลกากร เมื่อระบบคอมพิวเตอร์ของกรมฯ ได้รับข้อมูลแล้วจะทำการตรวจสอบและตัดบัญชีสินค้าทางบก (Car Manifest) หากพบว่าข้อมูลถูกต้องตามมาตรฐานและรูปแบบที่กำหนด ระบบคอมพิวเตอร์จะตอบกลับและออกเลขที่ใบขนสินค้าขาเข้าเพื่อให้ผู้นำของเข้าไปดำเนินการชำระภาษีอากรและรอรับการตรวจปล่อยออกจากอารักขาศุลกากรต่อไป

-

ข้อมูลที่ควรจัดเตรียมเพื่อใช้ประกอบการยื่นใบขนสินค้าขาเข้า

- บัญชีราคาสินค้า (Invoice)

- บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

- ใบตราส่งสินค้า (Bill of Lading)

- ใบแจ้งยอดเบี้ยประกัน (Insurance Premium Invoice)

- ใบอนุญาตหรือหนังสืออนุญาต กรณีเป็นของต้องกำกัดหรือสินค้าที่ต้องควบคุมการนำเข้า

- หนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin) (กรณีขอลดอัตราอากร)

- เอกสารอื่น ๆ เช่น เอกสารแสดงส่วนผสม คุณลักษณะและการใช้งานของสินค้า เป็นต้น.

-

วิธีการส่งข้อมูลใบขนสินค้าขาเข้ามายังระบบคอมพิวเตอร์ของกรมศุลกากร สามารถทำได้ 4 ช่องทางดังนี้

- ผู้นำของเข้าส่งข้อมูลใบขนสินค้าขาเข้าด้วยตนเอง โดยจะต้องลงทะเบียนเป็นผู้ผ่านพิธีการศุลกากร หรือดำเนินพิธีการศุลกากรกับกรมศุลกากรก่อน

- ผู้นำของเข้ามอบหมายให้ตัวแทนออกของ (Customs Broker) เป็นผู้ส่งข้อมูลแทน

- ผู้นำของเข้าให้เคาน์เตอร์บริการ (Service Counter) เป็นผู้ส่งข้อมูล

- ผู้นำของเข้ายื่นใบขนสินค้าขาเข้าในรูปแบบเอกสาร พร้อมทั้งแบบรายละเอียดข้อมูลใบขนสินค้าขาเข้า (ใบนําคีย์) ณ ด่านศุลกากรที่นำเข้า

การชำระค่าภาษีอากร

เมื่อผู้นำของเข้าได้ยื่นข้อมูลใบขนสินค้าเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรและได้รับการตอบกลับเลขที่ใบขนสินค้าแล้ว ผู้นำของเข้าจะต้องดำเนินการชำระค่าภาษีอากร (ถ้ามี) และค่าธรรมเนียมศุลกากรให้แล้วเสร็จก่อนไปดำเนินการรับการตรวจปล่อยของออกจากอารักขาศุลกากร โดยผู้นำของเข้าสามารถชำระค่าภาษีอากรและค่าธรรมเนียมศุลกากรได้ 3 ช่องทางดังต่อไปนี้

- ชำระด้วยตนเองที่หน่วยรับชำระเงินทุกแห่งของกรมศุลกากร ทั้งในรูปแบบเงินสด บัตรภาษี บัตรเดบิต บัตรเครดิต และเช็คของผู้ประกอบการที่มีธนาคารค้ำประกันและได้รับอนุมัติจากกรมศุลกากร

- ชำระในระบบ e-Payment คือ การชำระเงินค่าภาษีอากรพร้อมกับการส่งข้อมูลใบขนสินค้า โดยการตัดยอดบัญชีธนาคารของผู้นำของเข้าตามที่ได้แจ้งไว้กับกรมศุลกากร

- ชำระในระบบ e-Bill Payment คือ การใช้เอกสารของกรมศุลกากร (เช่น ใบขนสินค้า ใบสั่งเก็บ) ซึ่งมี QR Code หรือ Bar Code หรือเลขอ้างอิงตามที่ปรากฏในเอกสารนั้น ไปชำระ ณ เคาน์เตอร์ของธนาคาร หรือ Internet Banking หรือ ATM หรือช่องทางการรับชำระเงินอื่น ๆ ของธนาคาร หรือ ผ่านตัวแทนรับชำระเงินที่ทำความตกลงกับกรมศุลกากร ได้แก่ เคาน์เตอร์เซอร์วิสของ 7-11 และ บิ๊กซี

การตรวจปล่อยของออกไปจากอารักขาศุลกากร

เมื่อผู้นำของเข้าได้ยื่นใบขนสินค้าพร้อมชำระค่าภาษีอากรเป็นที่เรียบร้อยแล้ว ระบบคอมพิวเตอร์ของกรมศุลกากรจะทำการวิเคราะห์ความเสี่ยงจากข้อมูลในใบขนสินค้าดังกล่าว แล้วแจ้งคำสั่งการตรวจให้ผู้นำของเข้าทราบเพื่อดำเนินการตามคำสั่งการตรวจต่อไป เช่น

- กรณีมีคำสั่ง “ยกเว้นการตรวจ (Green Line)” ผู้นำของเข้าสามารถไปติดต่อ เจ้าพนักงานศุลกากรเพื่อนำของออกจากอารักขาได้ทันที

- กรณีมีคำสั่ง “ให้เปิดตรวจ (Red Line)” ผู้นำของเข้าต้องติดต่อ เจ้าพนักงานศุลกากรเพื่อทำการตรวจสอบของก่อนนำของไปจากอารักขา

- กรณีมีคำสั่ง “ให้พบพนักงานศุลกากรเนื่องจากได้รับยกเว้นใบอนุญาต (Yellow Line)” ผู้นำของเข้าต้องติดต่อเจ้าพนักงานศุลกากร เพื่อตรวจสอบเงื่อนไขการได้รับยกเว้นใบอนุญาต ก่อนนำของไปจากอารักขา

ที่มา : กรมศุลกากร.

ปรับปรุงล่าสุด : 19 มีนาคม 2563

เครดิตภาพ : Thailand NTR

พิธีการนำเข้าทางเรือ

กรมศุลกากรได้พัฒนานำระบบอิเล็กทรอนิกส์ มาใช้ในการบริการผ่านพิธีการศุลกากรซึ่งปัจจุบันเรียกว่าระบบ TCS ผู้ประสงค์จะดำเนินการผ่านพิธีการศุลกากรทางอิเล็กทรอนิกส์จะต้องทำการลงทะเบียนกับกรมศุลกากร เพื่อบันทึกข้อมูลไว้ในฐานข้อมูลระบบคอมพิวเตอร์ของกรมศุลกากร ซึ่งผู้ที่ลงทะเบียนแล้วสามารถเข้าสู่ระบบการผ่านพิธีการศุลกากรทางคอมพิวเตอร์ของตนเองหรือผ่าน SERVICE COUNTER ของเอกชนหรือที่จุดให้บริการของกรมศุลกากร ณ จุดนำเข้า-ส่งออก

การลงทะเบียน

การลงทะเบียนกับกรมศุลกากรต้องเตรียมเอกสารดังต่อไปนี้

- คำร้องขอลงทะเบียนปฏิบัติงานเกี่ยวกับการออกของ (ตามแบบที่กรมศุลกากรกำหนด)

- บัตรประจำตัวประชาชน

- สำเนาทะเบียนบ้าน

- บัตรประจำตัวผู้เสียภาษีอากร หรือหลักฐานการชำระภาษีเงินได้บุคคลธรรมดา

- ประกาศนียบัตรผ่านการอบรมหลักสูตรตัวแทนออกของ จากสถาบันวิทยาการศุลกากร สำนักบริหารทรัพยากรบุคคล กรมศุลกากร จากสมาคมหรือสถาบันที่กรมศุลกากรรับรอง หรือ ประกาศนียบัตรผ่านการอบรมหลักสูตรผู้ชำนาญการศุลกากร จากสถาบันวิทยาการศุลกากร สำนักบริหารทรัพยากรบุคคล กรมศุลกากร

- หนังสือรับรองการเป็นพนักงาน/ลูกจ้างของตัวแทนออกของ (ยกเว้นบุคคลที่มีบัตรผ่านพิธีการศุลกากร หรือบัตรผู้ช่วยปฏิบัติพิธีการศุลกากร และได้ผ่านการอบรมและทดสอบจากสถาบันวิทยาการศุลกากรตามประกาศกรมศุลกากรที่ 13/2549 ภายในวันที่ 31 ธันวาคม 2551

- รูปถ่ายหน้าตรงขนาด 1 นิ้ว จำนวน 1 รูป ซึ่งถ่ายไว้ไม่เกิน 6 เดือน

- สำเนาเอกสารตามข้อ (2) - (5) อย่างละหนึ่งชุด พร้อมลงลายมือชื่อรับรองความถูกต้อง โดยยื่นคำร้องที่ ส่วนทะเบียนและสิทธิพิเศษ สำนักมาตรฐานพิธีการและราคาศุลกากร กรมศุลกากรหรือยื่นผ่านสำนักงานศุลกากร หรือด่านศุลกากร ทั้งนี้ผู้ลงทะเบียนจะสามารถปฏิบัติงานเกี่ยวกับการออกของได้สามปีนับแต่วันที่ได้รับอนุญาต

พิธีการศุลกากรนำเข้าทางเรือ

ในการนำเข้าสินค้า ผู้นำเข้าจะต้องปฏิบัติตามกฎหมาย ระเบียบ และประกาศที่กรมศุลกากรและหน่วยงานอื่น ๆ ที่เกี่ยวข้องในการนำเข้า อาทิ กระทรวงพาณิชย์สำนักงานคณะกรรมการอาหารและยา กรมปศุสัตว์ ฯลฯ ที่กำหนดไว้ให้ครบถ้วน โดยมีคำแนะนำในการจัดเตรียมเอกสาร เพื่อปฏิบัติตามขั้นตอนพิธีการศุลกากรในการนำเข้าสินค้า ดังนี้

- ผู้นำเข้าต้องยื่นแบบ กศก. 99/.1 ใบขนสินค้าขาเข้าพร้อมแบบแสดงรายการภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม สำหรับการนำเข้าสินค้าทั่วไปทุกประเภท ยกเว้นสินค้าที่กรมศุลกากรกำหนดให้ใช้ ใบขนฯประเภทอื่น

- เอกสารที่ควรจัดเตรียมในการนำเข้าสินค้า

2.1 สำหรับพิธีการชำระอากร พิธีการวางประกัน พิธีการขนถ่ายข้างลำ พิธีการคลัง สินค้าทัณฑ์บนประเภทร้านค้าปลอดอากร ต้องมีเอกสารประกอบ ได้แก่

- ต้นฉบับใบขนสินค้าขาเข้า (กศก. 99/.1) พร้อมสำเนา 1 ฉบับ เว้นแต่กรณีที่กรมศุลกากรกำหนดให้มีการจัดทำคู่ฉบับเพิ่ม เช่น สำหรับการนำเข้าอาวุธปืน เครื่องกระสุนปืน วัตถุระเบิด การนำเข้าน้ำมันเชื้อเพลิงที่ต้องส่งเงินเข้ากองทุนน้ำมัน กรณีดังกล่าวต้องมีสำเนาใบขนสินค้าขาเข้า 2 ฉบับ

- ใบสั่งปล่อยสินค้า (กศก. 100/.1)

- บัญชีราคาสินค้า (Invoice)

- บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

- ใบตราส่งสินค้า (Bill of Lading)

- ใบแจ้งยอดเบี้ยประกัน (Insurance Premium Invoice)

- ใบอนุญาตหรือหนังสืออนุญาตสำหรับสินค้าควบคุมการนำเข้าได้จาก www.customs.go.th เลือกรายการของควบคุมการนำเข้า-ส่งออก

- ใบรับรองแหล่งกำเนิดสินค้า (Certificate of Origin) กรณีขอลดอัตราอากร

- เอกสารอื่น ๆ เช่น เอกสารแสดงส่วนผสม คุณลักษณะและการใช้งานของสินค้าแค็ตตาล็อก เป็นต้น

2.2 พิธีการหลายเที่ยวเรือ ต้องเพิ่มพิมพ์เขียว (BLUE PRINT) แบบแปลน แบบพิมพ์หรือเอกสารประกอบอื่น ๆ ที่เกี่ยวข้องกับการพิจารณาให้ทำใบขนสินค้าหลายเที่ยวเรือ 2.3 พิธีการขอคืนอากรตามมาตรา 19 ทวิต้องเพิ่มสำเนาใบขนสินค้าขาเข้า (กศก.99/.1) อีก 1 ฉบับ 2.4 พิธีการส่งเสริมการลงทุนต้องหนังสืออนุมัติให้ยกเว้นหรือลดหย่อนอากรจากคณะกรรมการส่งเสริมการลงทุน 2.5 พิธีการสินค้าส่งกลับ (RE-EXPORT) มี 2 กรณีดังนี้ คือ

กรณีสินค้าอยู่ในอารักขาของศุลกากร ต้องเพิ่มเอกสารดังนี้ คือ

- คำร้องขอผ่อนผันทำใบขนสินค้าส่งกลับ (RE-EXPORT) ชำระอากร 1 ใน 10

- ใบขนสินค้าขาออก (กศก.101/.1) พร้อมเอกสารประกอบ

กรณีสินค้าอยู่นอกอารักขาของศุลกากร ต้องเพิ่มเอกสารดังนี้ คือ

- คำร้องขอผ่อนผันทำใบขนสินค้าส่งกลับ (RE-EXPORT) ขอคืนอากร 9 ใน 10

- ใบขนสินค้าขาออก (กศก.101/.1) พร้อมเอกสารประกอบ

2.6 พิธีการนำของออกจากเขตอุตสาหกรรมส่งออก (EPZ) ต้องเพิ่มเอกสารดังนี้ คือ

- แบบ กนอ. 02-1 กรณีสินค้านำเข้าเป็นวัตถุดิบ

- แบบ กนอ. 02-1 และ กนอ.101 กรณีสินค้านำเข้าเป็นเครื่องจักร อุปกรณ์เครื่องมือและเครื่องใช้ รวมทั้งส่วนประกอบของสินค้าดังกล่าว ที่จำเป็นต้องใช้ในการผลิตสินค้าหรือการค้าเพื่อส่งออก

ขั้นตอนการปฏิบัติพิธีการ

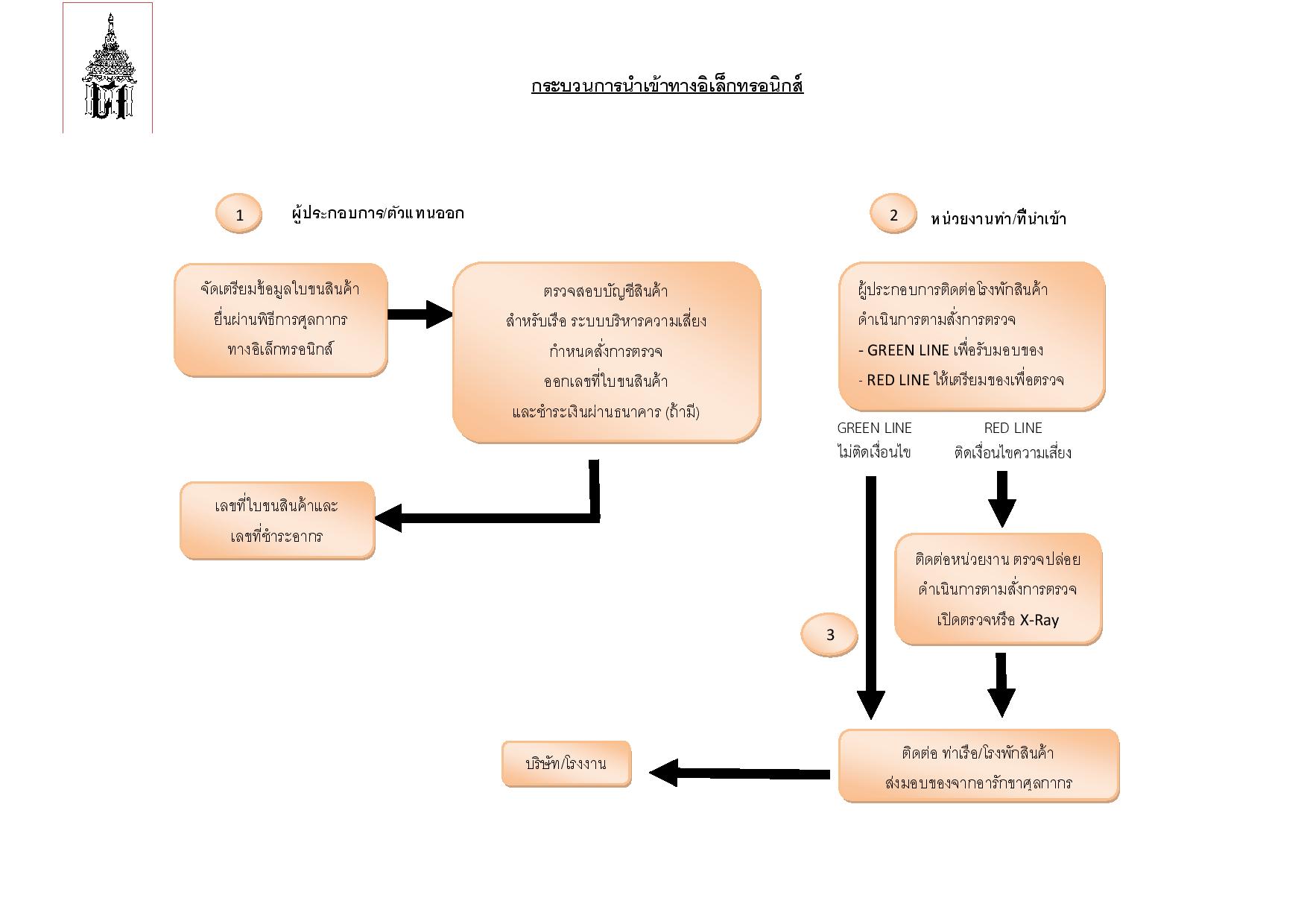

ขั้นตอนการปฏิบัติพิธีการนำเข้าสินค้าทางเรือ

-

ผู้นำเข้าหรือตัวแทนจัดเตรียมข้อมูลใบขนสินค้าเข้า สู่เครื่องคอมพิวเตอร์ของตนเองหรือผ่าน Service Counter และให้ผู้นำเข้าหรือตัวแทน ส่งข้อมูลใบขนสินค้ามายังเครื่องคอมพิวเตอร์ของกรมศุลกากร ระบบคอมพิวเตอร์กรมศุลกากร จะตรวจสอบข้อมูลกับแฟ้มข้อมูลอ้างอิง การอนุมัติ/อนุญาต เกี่ยวข้อง และตรวจสอบบัญชีสินค้า สำหรับเรือโดยอัตโนมัติผ่านระบบคอมพิวเตอร์

-

การตรวจปล่อยสินค้าจะนำระบบบริหารความเสี่ยง (Risk Management) มาใช้ในการสั่งการตรวจตามเงื่อนไขที่หน่วยงานศุลกากรกำหนดไว้ในระบบ Profile เพื่อจัดกลุ่มใบขนสินค้าเป็น 2 กลุ่ม คือ ให้เปิดตรวจ (Red Line) หรือให้ยกเว้นการตรวจ (Green Line) เมื่อระบบตรวจสอบเสร็จแล้ว จะกำหนดเลขที่ใบขนสินค้าและสั่งการตรวจให้อัตโนมัติ พร้อมกับแจ้งตอบกลับไปยัง ผู้ประกอบการทราบ ผ่านทางอิเล็กทรอนิกส์ และแจ้งโรงพักสินค้าหรือท่าเทียบเรือทราบถึง ผลการสั่งการตรวจจากศุลกากร

- กรณียกเว้นการตรวจ ผู้ประกอบการสามารถติดต่อโรงพักสินค้าหรือท่าเทียบเรือรับมอบสินค้าได้ทันที

- กรณีให้เปิดตรวจ ผู้ประกอบการสามารถติดต่อโรงพักสินค้า หรือท่าเทียบเรือเพื่อเตรียมของ เพื่อตรวจแล้วติดต่อเจ้าหน้าที่ศุลกากรเพื่อตรวจปล่อยสินค้า

- การชำระและวางเงินประกันค่าภาษีอากร ผู้ประกอบการสามารถเลือกชำระและวางเงินประกันที่สำนักงานศุลกากรหรือชำระและวางเงินประกันผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Payment) ได้

- การวางค้ำประกันค่าภาษีอากร ผู้ประกอบการสามารถเลือกวางค้ำประกันที่สำนักงานศุลกากรหรือวางค้ำประกันผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Guarantee) ได้

- การตรวจปล่อยสินค้าขาเข้า เป็นการตรวจ ณ ท่าที่ระบุในบัญชีสินค้า ว่ามีชื่อส่งของถึง แต่ผู้ประกอบการสามารถแจ้งความประสงค์ขอขนย้ายสินค้า ไปตรวจปล่อยนอกเขตท่าที่นำเข้าได้แต่ต้องแจ้งล่วงหน้า ในขั้นตอนจัดเตรียมใบขนสินค้าก่อนส่งมายังระบบคอมพิวเตอร์ของกรมศุลกากร

-

ผู้นำของเข้านำใบขนสินค้าพร้อมใบเสร็จเสียภาษีอากร เอกสาร Deliver Order (D/O) ไปดำเนินการตรวจปล่อยสินค้าในท่าเรือและขนถ่ายสินค้านำเข้ามาที่โกดังหรือโรงงาน หรือบริษัท

-

ผู้นำเข้าหรือตัวแทนต้องจัดเก็บข้อมูลบัญชีราคาสินค้าในรูปของสื่อคอมพิวเตอร์เป็นเวลาไม่น้อย 6 เดือน เพื่อใช้สำหรับการตรวจสอบใบขนสินค้าหลังการตรวจปล่อย โดยให้สามารถจัดพิมพ์เป็นรายงานเมื่อกรมศุลกากรร้องขอ ดังนี้

- IMPORT/EXPORT INVOICE LIST BY DECLARATION ITEM

- IMPORT/EXPORT INVOICE LIST BY INVOICE ITEM

- IMPORT/EXPORT INVOICE LIST

ที่มา : กรมศุลกากร.

ปรับปรุงล่าสุด : 13 มิ.ย. 2560.

เครดิตภาพ : Thailand NTR

พิธีการนำเข้าทางอากาศ

การปฏิบัติพิธีการศุลกากรนาเข้าในระบบอิเล็กทรอนิกส์แบบไร้เอกสาร (e-Import)

-

หลักการปฏิบัติพิธีการ e - Import การปฏิบัติพิธีการศุลกากรในปัจจุบัน ผู้นำของเข้าหรือตัวแทนสามารถจัดทำใบขนสินค้าขาเข้า ผ่านวิธีการรูปแบบอิเล็กทรอนิกส์ แทนการจัดทำ ยื่น ส่ง รับเอกสาร และการลงลายมือชื่อในกระดาษโดยสามารถส่งข้อมูลอิเล็กทรอนิกส์ พร้อมลงลายมือชื่ออิเล็กทรอนิกส์ (Digital Signature) ตามมาตรฐานที่กรมศุลกากรกำหนด (ebXML/ XML Format) ผ่านบุคคลผู้เป็นสื่อกลางคือ ผู้ให้บริการรับส่งข้อมูลทางอิเล็กทรอนิกส์ (Value Added Network Services: VANS) เพื่อส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของศุลกากร เมื่อระบบคอมพิวเตอร์ของศุลกากร ได้รับข้อมูลแล้ว จะทำการตรวจสอบ และตอบรับให้ผู้นำของเข้าหรือตัวแทน ทราบผ่านทางอิเล็กทรอนิกส์ เช่นเดียวกัน โดยถือเป็นการยื่นเอกสารนั้น ๆ ตามกฎหมายว่าด้วยศุลกากร และกฎหมายอื่นที่เกี่ยวข้องกับการศุลกากรแล้ว

-

ช่องทางการส่งข้อมูลใบขนสินค้าขาเข้าในระบบ e - Import มี 4 ช่องทาง ดังนี้

- ผู้นำของเข้าส่งข้อมูลใบขนสินค้าขาเข้าด้วยตนเอง

- ผู้นำของเข้ามอบหมายให้ตัวแทนออกของ (Customs Broker) เป็นผู้ส่งข้อมูล

- ผู้นำของเข้าใช้บริการ เคาน์เตอร์บริการ (Service Counter) ในการส่งข้อมูล

- ผู้นำของเข้ายื่นแบบบันทึกข้อมูลใบขนสินค้าขาเข้า ณ จุดบริการศุลกากร ส่วนบริการศุลกากร 1 ชั้น 1 อาคาร BC-1

โดยผู้นำของเข้า สามารถชำระค่าอากรศุลกากร ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต ภาษีเพื่อมหาดไทย และภาษีอากรอื่น ผ่านทางธนาคารในระบบอิเล็กทรอนิกส์ หรือติดต่อขอชำระได้ที่ ฝ่ายบัญชีอากร ชั้น 2 อาคาร BC-1 ในเวลาราชการ หรือ ติดต่อที่ อาคารตรวจสินค้าขาออก (CE) สาหรับนอกเวลาราชการ ขั้นตอนการส่งข้อมูลใบขนสินค้าขาเข้าในระบบ e - Import.

-

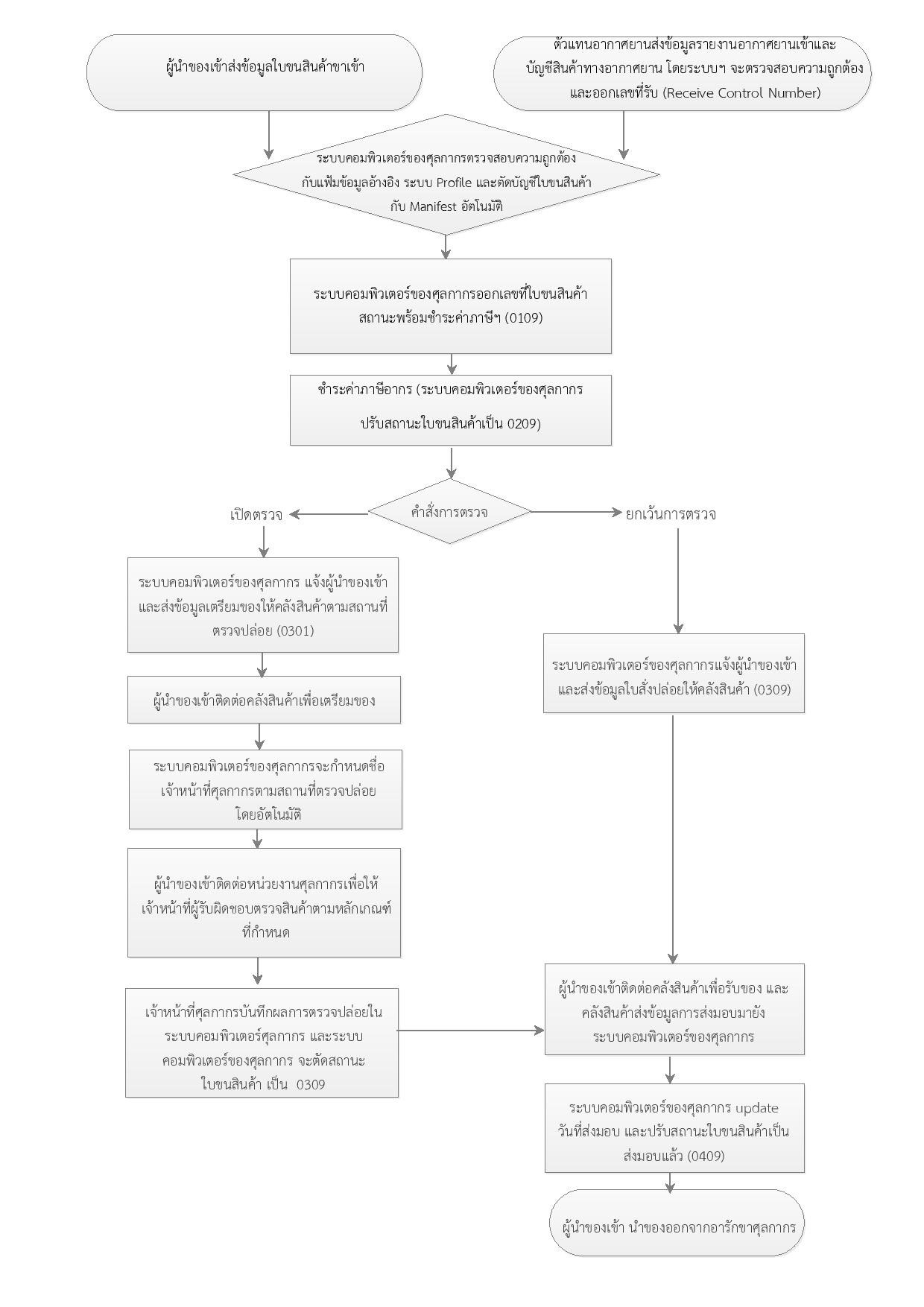

ขั้นตอนการส่งข้อมูลใบขนสินค้าขาเข้าในระบบ e - Import ผู้นำของเข้าจะจัดทำข้อมูลใบขนสินค้าขาเข้าตามมาตรฐานที่ศุลกากรกำหนด แล้วส่งข้อมูลทางอิเล็กทรอนิกส์เข้าสู่ระบบคอมพิวเตอร์ของศุลกากร เมื่อระบบฯ ได้รับข้อมูลบัญชีสินค้าสำหรับอากาศยาน (Manifest) วันนำเข้าจริง (Actual Arrival Date) และใบตราส่งสินค้าทางอากาศยาน (House Air Waybill: HAWB) จากตัวแทนอากาศยานแล้ว จะทำการตรวจสอบข้อมูลใบขนสินค้าขาเข้าถึงความถูกต้องเบื้องต้นกับแฟ้มข้อมูลอ้างอิง (Reference File) ระบบ Profile และแฟ้มข้อมูลการอนุมัติ/อนุญาตตามกฎหมายที่เกี่ยวข้อง

หากข้อมูลถูกต้อง ระบบฯจะทำการจับคู่ Manifest กับข้อมูลใบขนสินค้าขาเข้าที่ได้ส่งเข้ามาในระบบฯ เพื่อการตอบกลับเลขที่ใบขนสินค้าขาเข้า โดย จะมีการดำนินงาน ดังนี้

-

กรณีระบบฯ ได้ตรวจสอบข้อมูลดังกล่าว กับข้อมูลในใบขนสินค้าขาเข้า แล้วถูกต้องตรงกัน ระบบฯ จะตอบกลับเลขที่ใบขนสินค้าขาเข้าให้กับผู้ส่งข้อมูลโดยอัตโนมัติ

-

หากตรวจสอบแล้วพบว่า ข้อมูล Manifest ไม่ถูกต้องตรงกันกับข้อมูลใบขนสินค้าขาเข้า ระบบฯจะไม่ออกเลขที่ใบขนสินค้าให้ แต่จะตอบรหัสข้อผิดพลาดกลับไปให้ผู้ส่งข้อมูลว่า “ยังไม่พบข้อมูลบัญชีสินค้า”

ผู้นำของเข้าต้องแก้ไขข้อมูล และส่งข้อมูลการแก้ไขข้อมูลในใบขนสินคาขาเข้า (Version) เข้าสู่ระบบฯ อีกครั้ง ผู้นำของเข้าจะต้องทำการตรวจสอบ และทำการแก้ไขข้อมูลในใบขนสินคาขาเข้า หรือแจ้งตัวแทนอากาศยาน เพื่อให้แก้ไขข้อมูลในใบตราส่งสินค้า (Air Waybill) แล้วส่งข้อมูลการแก้ไขไปยังระบบฯอีกครั้ง เพื่อให้มีการตัดบัญชีกับ Manifest ได้

หมายเหตุ : การตอบกลับเลขที่ใบขนสินค้าขาเข้าโดยระบบฯ นั้น ถือเป็นการยื่นใบขนสินค้าขาเขาโดยถูกต้อง่ตอ กรมศุลกากรแล้ว (สถานะ 0109) และเมื่อมีการชำระภาษีอากรแล้ว หรือ ได้รับการยกเว้นอากร ระบบฯ จะแสดงสถานะใบขนสินค้าเป็น 0209 ต่อไป

การรับของจากอารักขาศุลกากร

หลักการทั่วไปในการรับของนำเข้า

หลักการทั่วไปในการรับของนำเข้าออกจากอารักขาศุลกากร ของที่นำเข้ามาในราชอาณาจักรและได้ปล่อยออกจากอารักขาของศุลกากรแล้ว

- ให้ถือว่ามี ชนิด คุณภาพ ปริมาณ น้ำหนัก ราคา หรือเกี่ยวกับอัตราอากร ถูกต้องตรงตามที่ผู้นำของเข้าได้ส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของศุลกากร.

- ก่อนการรับมอบของไปจากคลังสินค้า TG หรือ BFS ให้ผู้นำของเข้าดำเนินการในกระบวนการทางศุลกากรให้ครบถ้วน.

- ผู้นำของเข้าต้องตรวจสอบของที่นำเข้าให้ตรงตามข้อมูลใบขนสินค้าขาเข้าที่ส่งเข้าสู่ระบบคอมพิวเตอร์ของศุลกากร.

การรับของจากอารักขาศุลกากรในระบบ e - Import.

- กรณีใบขนสินค้าขาเข้าสั่งการตรวจให้ ยกเว้นการตรวจ (Green Line)

-

ให้ผู้นำของเข้าติดต่อขอรับของจากคลังสินค้า TG หรือ BFS (ใบขนสินค้ามีสถานะ 0309) เมื่อคลังสินค้าพิมพ์ใบสั่งปล่อย (Customs Permit) ระบบฯ จะปรับสถานะใบขนสินค้าฉบับนั้นเป็น 0409

-

กรณีของที่นำเข้าต้องมีการอนุมัติ/อนุญาต ตามกฎหมายอื่นที่เกี่ยวข้องกับการศุลกากร หรือเอกสารเพื่อประกอบการใช้สิทธิพิเศษทางภาษีอากร

-

หากหน่วยงานอื่นที่เกี่ยวข้องกับการศุลกากร อาทิ สานักงานคณะกรรมการอาหารและยา (อย.) กรมประมง กรมปศุสัตว์ กรมวิชาการเกษตร เป็นต้น ขอทำการตรวจสอบของก่อนการนำของออกจากอารักขาของศุลกากร ให้ผู้นำของเข้าติดต่อขอรับของดังกล่าวเพื่อนำของออกจากคลังสินค้า TG หรือ BFS มาให้เจ้าหน้าที่สังกัดหน่วยงานที่มีอำนาจตามกฎหมายอื่นที่เกี่ยวข้อง ตรวจสอบ ณ สถานที่ตรวจสินค้า หรือคลังสินค้าหรือที่อื่นใดที่หน่วยงานดังกล่าวเห็นชอบ

-

ให้ผู้นำของเข้า พิมพ์หรือเขียนเลขที่ใบขนสินค้าที่มุมบนด้านขวาของเอกสารการอนุมัติ/อนุญาต ตามกฎหมายอื่นที่เกี่ยวข้องกับการศุลกากร หรือเอกสารเพื่อประกอบการใช้สิทธิพิเศษทางภาษีอากร

-

-

ยื่นเอกสารต่อเจ้าหน้าที่ศุลกากรที่ได้รับมอบหมายของฝ่ายบริการศุลกากร ก่อนการติดต่อขอรับของออกจากคลังสินค้า

-

หน่วยบริการศุลกากรจะจัดทำทะเบียนรับเอกสารดังกล่าวไว้ และตรวจสอบความครบถ้วนของเอกสาร แต่จะไม่ตรวจสอบความถูกต้องของเอกสารกับข้อมูลรายละเอียดของใบขนสินค้าขาเข้า

-

ส่งมอบเอกสารดังกล่าว ภายใน 3 วันทาการ ให้หน่วยงานทบทวนหลังการตรวจปล่อยเป็นผู้ดำเนินการต่อไป

- กรณีใบขนสินค้าขาเข้าสั่งการตรวจ “ตรวจสอบพิกัด ราคา และ ของ (Red line)”

-

ให้ผู้นำของเข้าติดต่อคลังสินค้า TG หรือ BFS เพื่อเตรียมของให้ตรวจสอบ (ใบขนสินค้ามีสถานะ 0301) คลังสินค้าจะส่งข้อมูลเตรียมของเพื่อตรวจสอบ มายังระบบฯ หลังจากนั้น ระบบฯ จะกำหนดชื่อ เจ้าหน้าที่ศุลกากรผู้รับผิดชอบตรวจปล่อยโดยอัตโนมัติ

-

ผู้นำของเข้าต้องจัดเตรียมเอกสารประกอบข้อมูลใบขนสินค้าขาเข้า อาทิ ใบตราส่งสินค้าทางอากาศยาน (Air Waybill) บัญชีราคาสินค้า (Invoice) ใบอนุญาตหรือเอกสารประกอบการใช้สิทธิประโยชน์ทางภาษีอากร หรือรายละเอียดของสินค้า เป็นต้น เพื่อให้เจ้าหน้าที่ศุลกากรผู้ได้รับมอบหมายตรวจสอบพิกัด ราคา และของ ตามหลักเกณฑ์เรื่องการกาหนดพิกัดอัตราศุลกากร การกาหนดราคาศุลกากร และหลักเกณฑ์การตรวจปล่อยสินค้า

-

กรณีของที่นำเข้าต้องได้รับ อนุมัติ/อนุญาต ตามกฎหมายอื่นที่เกี่ยวข้องกับการศุลกากร หรือมีเอกสารเพื่อประกอบการใช้สิทธิพิเศษทางภาษีอากร ให้ผู้นำของเข้า พิมพ์หรือเขียนเลขที่ใบขนสินค้าที่มุมบนด้านขวาของเอกสารการอนุมัติ/อนุญาต ตามกฎหมายอื่นที่เกี่ยวข้องกับการ ศุลกากร หรือเอกสารเพื่อประกอบการใช้สิทธิพิเศษทางภาษีอากร และยื่นเอกสารดังกล่าวต่อเจ้าหน้าที่ศุลกากรผู้ได้รับมอบหมาย เพื่อใช้เป็นเอกสารประกอบการตรวจปล่อย และยื่นเอกสารดังกล่าวเพื่อการลงทะเบียนรับเอกสารต่อไป

-

ในกรณีหน่วยงานอื่นที่เกี่ยวข้องกับการศุลกากร ขอทำการตรวจสอบของก่อน การตรวจปล่อยสินค้าออกจากอารักขาศุลกากร ให้ผู้นำของเข้านำของ มาให้เจ้าหน้าที่ของหน่วยงานที่มีอำนาจตามกฎหมายอื่นตรวจสอบให้แล้วเสร็จ

-

ตรวจสอบชื่อเจ้าหน้าที่ศุลกากรผู้ตรวจปล่อย

ให้ผู้นำของเข้าหรือตัวแทน ตรวจสอบชื่อเจ้าหน้าที่ศุลกากรผู้ตรวจปล่อย ที่หัวหน้างานตรวจสินค้า หรือผู้ที่ได้รับมอบหมาย

เจ้าหน้าที่ศุลกากรบันทึกผลการตรวจ

เจ้าหน้าที่ศุลกากรผู้ได้รับมอบหมาย ตรวจสอบพิกัด ราคา และของ หากไม่พบความผิด เจ้าหน้าที่จะบันทึกผลการตรวจในระบบฯ ซึ่งจะตอบกลับให้คลังสินค้า ทราบถึงการตรวจปล่อยสินค้าออกจากอารักขาศุลกากรแล้ว เพื่อให้ผู้นาของเข้าหรือตัวแทนติดต่อรับของกับคลังสินค้า TG หรือ BFS ต่อไป (ใบขนฯมีสถานะ 0309 และเมื่อคลังสินค้าสั่งพิมพ์ Customs Permit ระบบฯ จะปรับสถานะใบขนฯเป็น 0409

ประกาศที่เกี่ยวข้อง

แผนภูมิกระบวนการนำเข้าทางอากาศ

ที่มา :

ปรับปรุงล่าสุด : 15 มิ.ย. 2560