เนื่องจากในวันที่ 21 กันยายน 2564 ที่จะถึงนี้ เป็นวันครบกำหนดเก้าสิบวันนับแต่วันที่ กฎกระทรวง เรื่อง กำหนดแบบ ลักษณะ ราคา และรายละเอียดของบัตรภาษี พ.ศ. 2564 [ดาวน์โหลด] ประกาศในราชกิจจานุเบกษา จึงมีผลทำให้กรมศุลกากรต้องจัดทำบัตรภาษีให้เป็นบัตรภาษีอิเล็กทรอนิกส์ และเปลี่ยนบัตรภาษีในรูปแบบกระดาษที่ยังไม่ได้ใช้ ให้เป็นบัตรภาษีอิเล็กทรอนิกส์ ตามที่กฎกระทรวงกำหนดไว้ และการเปลี่ยนแปลงรูปแบบการจ่ายเงินชดเชยค่าภาษีอากรสินค้าส่งออก ที่ผลิตในราชอาณาจักร จากเดิมที่จ่ายเป็นบัตรภาษีในรูปแบบกระดาษ เปลี่ยนเป็นบัตรภาษีอิเล็กทรอนิกส์ ตาม ประกาศกรมศุลกากรที่ 16/2564 เรื่อง คู่มือการดำเนินธุรกรรมทางอิเล็กทรอนิกส์สำหรับการชดเชยค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ (Digital Tax Compensation) [ดาวน์โหลด]

จึงทำให้เกิดการปรับปรุง เปลี่ยนแปลง เพิ่มเติม กระบวนการทางศุลกากรในหลาย ๆ ด้าน ทำให้มีคำถามจากผู้ใช้งานเป็นจำนวนมาก และมากขึ้นเรื่อย ๆ เมื่อใกล้ถึงวันที่จะเริ่มใช้งานระบบดังกล่าวในวันที่ 21 กันยายน 2564 นี้ ทางทีม Support จึงได้จัดทำคู่มือการบันทึกข้อมูลใบขนสินค้า เพื่อให้ผู้ใช้งานได้ทราบถึงการเปลี่ยนแปลงที่กระทบกับการบันทึกข้อมูล รวมทั้งกฎหมายที่เกี่ยวข้องกับเรื่องดังกล่าว เพื่อให้ได้ทราบถึงเหตุผลการเปลี่ยนแปลง ซึ่งมีรายละเอียดดังนี้

Common Data (บริษัทผู้นำเข้า-ส่งออก)

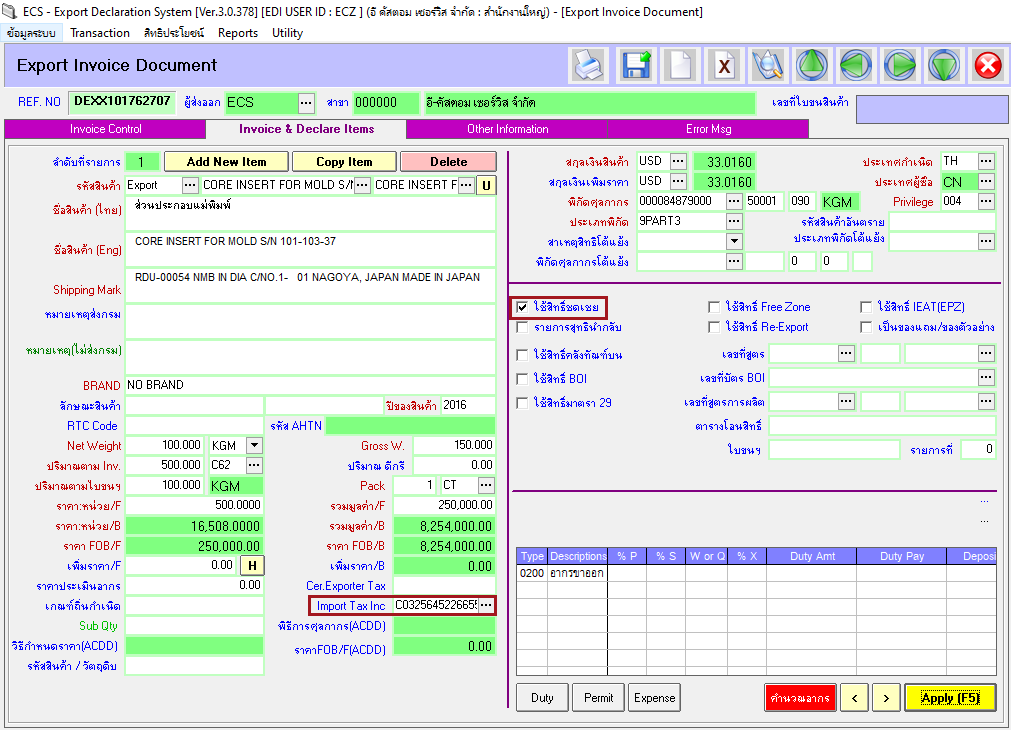

- เพิ่มเติมในส่วนของ เลขทะเบียนผู้รับเงินชดเชย โดยใช้ทำการบันทึกในระบบในครั้งแรก เพื่ออ้างอิงการใช้สิทธิ์ชดเชยค่าภาษีอากร รวมทั้งการชำระเงินค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ ของผู้นำเข้า-ส่งออก ในการจัดทำใบขนสินค้า โปรแกรมจะตววจสอบการบันทึกข้อมูลในช่องดังกล่าวต้องขึ้นต้นด้วยอักษร C และมีความยาวทั้งหมด 14 ตัวอักษร

ใบขนสินค้าขาออก

เฉพาะใบขนสินค้าขาออก ที่ใช้สิทธิ์ชดเชยค่าภาษีอากร เท่านั้น

ตามประกาศกรมศุลกากรที่ 16/.2564 เรื่อง คู่มือการดำเนินธุรกรรมทางอิเล็กทรอนิกส์สำหรับการชดเชยค่าภาษีอากรด้วยบัตรภาษีอิเล็กทรอนิกส์ (Digital Tax Compensation) [ดาวน์โหลด] กำหนดไว้ว่า “ผู้ประสงค์จะขอรับเงินชดเชยต้องมีชื่อเป็นผู้ส่งของออกตามใบขนสินค้าขาออก ต้องจัดทำข้อมูลใบขนสินค้าขาออกให้ตรงกับความเป็นจริง และเพียงพอแก่การขอ ใช้สิทธิรับเงินชดเชย ดังนี้”

- Document Type ชนิดเอกสาร มีค่าเป็น 1 – ใบขนสินค้าขาออก

- ผู้ประสงค์จะขอรับเงินชดเชยต้องเป็นผู้ส่งของออก ตามใบขนสินค้าขาออก

- Compensation ใช้สิทธิ์ชดเชยอำกรหรือไม่ มีค่าเท่ากับ Y (Y = Yes)

- Import Tax Incentives ID ให้ระบุเลขทะเบียนผู้รับเงินชดเชยค่ำภำษีอำกร 14 หลัก

เมื่อผุู้ใช้งานเลือกใช้สิทธิ์ชดเชย โปรแกรมจะทำการดึงข้อมูลเลขทะเบียนผู้รับเงินชดเชย จากบริษัทผู้ส่งออกมาแสดงที่ช่อง Import Tax Incentives ID ตามที่ศุลกากรกำหนดโดยอัตโนมัติ และทำการลบข้อมูลช่องดังกล่าว เมื่อผู้ใช้ยกเลิกการใช้สิทธิ์ชดเชย รวมทั้งเพิ่มการตรวจสอบข้อมูล ก่อนที่จะส่งข้อมูลใบขนสินค้าขาออกให้ศุลกากร โดยกำหนดว่า รายการใดที่เลือกใช้สิทธิ์ชดเชย ต้องบันทึกข้อมูลในช่อง Import Tax Incentives ID ดังนี้

- ต้องมีการบันทึกข้อมูลในช่องดังกล่าว (ห้ามเป็นค่าว่าง)

- ข้อมูลต้องขึ้นต้นด้วยอักษร C เท่านั้น

- ข้อมูลต้องมีความยาวทั้งหมด 14 ตัวอักษร

ใบขนสินค้าขาเข้า

เฉพาะใบขนสินค้าขาเข้า ที่ต้องการชำระค่าภาษีอากรด้วยวงเงินชดเชยค่าภาษีอากร บัตรภาษีอิเล็กทรอนิกส์ พร้อมกับการยื่นใบขนสินค้า เท่านั้น

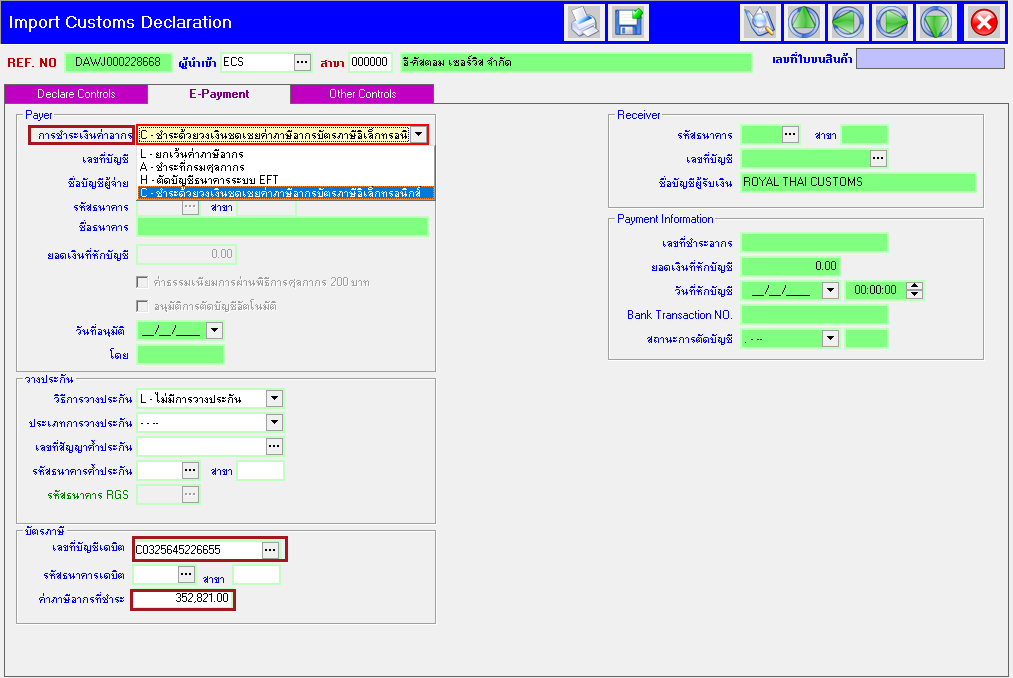

- เพิ่มเติมรูปแบบการชำระค่าภาษีอากรประเภท C - การชำระค่าภาษีอากรด้วยวงเงินชดเชยค่าภาษีอากร บัตรภาษีอิเล็กทรอนิกส์

- เมื่อเลือกการชำระ = C โปรแกรมจะทำการดึงข้อมูลเลขทะเบียนผู้รับเงินชดเชย จากบริษัทผู้นำเข้ามาแสดงที่ช่อง เลขที่บัญชีเดบิต ตามที่ศุลกากรกำหนดให้โดยอัตโนมัติ

- การชำระค่าภาษีอากรประเภท C มีรูปแบบคล้ายกับการชำระแบบ H (e-Payment) ที่กำหนดว่ายอดที่จะชำระต้องเท่ากับยอดภาษีรวม (Total Tax) หมายถึง การชำระด้วยวิธีเหล่านี้ไม่สามารถใช้ร่วมกับรูปแบบการชำระอื่น ๆ ได้ ทำให้ต้องมีวงเงินคงเหลือ เท่ากับหรือมากกว่าค่าภาษีที่ต้องชำระรวม

ข้อควรทราบ

- การนำบัตรภาษีอิเล็กทรอนิกส์ไปชำระที่ศุลกากร สามารถกำหนดรูปแบบการชำระได้หลากหลาย รวมทั้งแยกการชำระแต่ละประเภทภาษีได้เหมือนเดิม เหมือนรูปแบบกระดาษไม่มีการเปลี่ยนแปลง

ที่มา : กรมศุลกากร