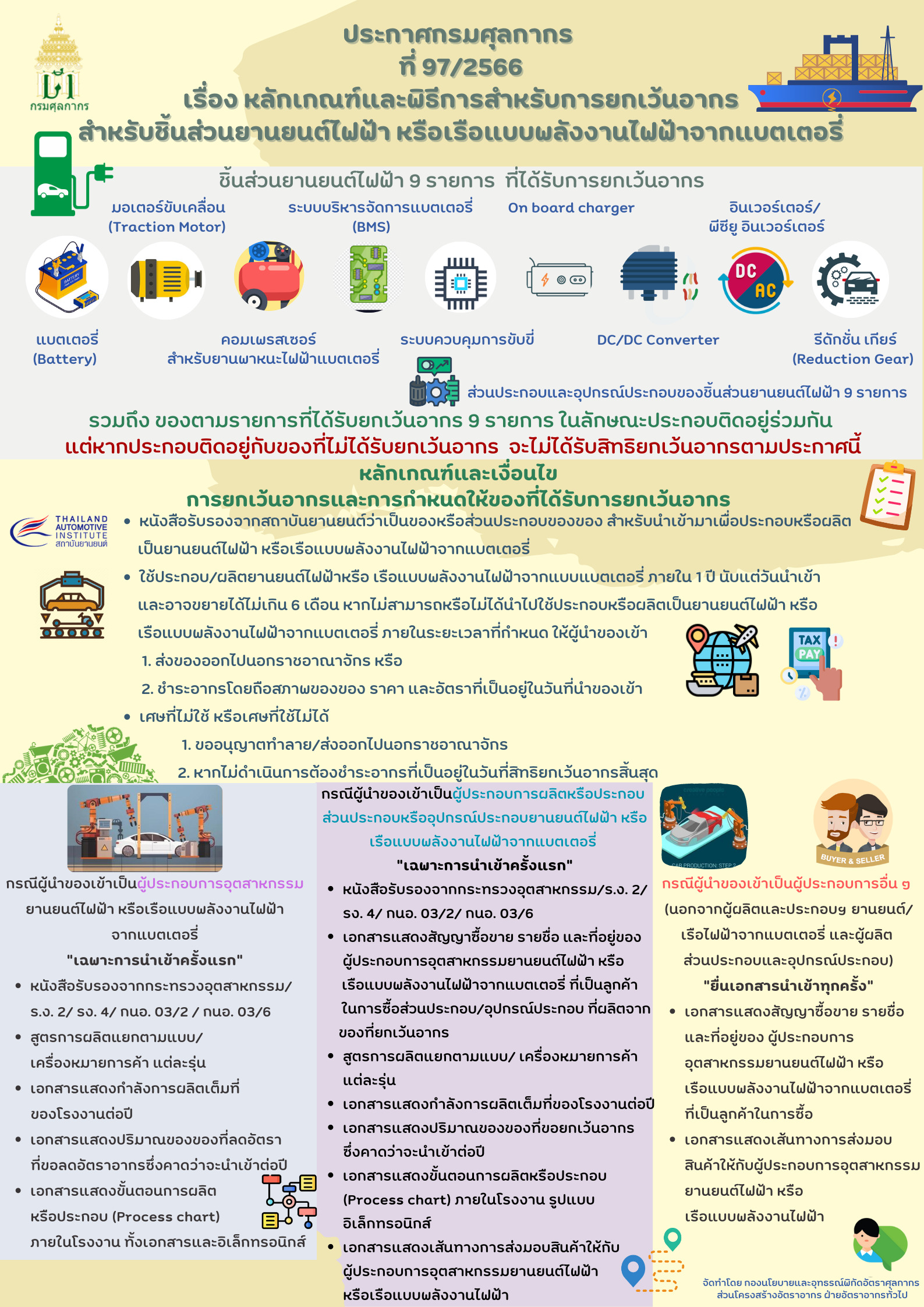

กรมศุลกากรเผยแพร่ ประกาศกรมศุลกากร ที่ 97/2566 เรื่อง หลักเกณฑ์และพิธีการสำหรับการยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ มีรายละเอียดที่สำคัญและเกี่ยวข้องกับการบันทึกข้อมูลในใบขนสินค้าขาเข้าดังนี้

โดยที่เป็นการสมควรกำหนดหลักเกณฑ์และพิธีการสำหรับการยกเว้นอากรศุลกากร ตามประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบ พลังงานไฟฟ้าจากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 (ดาวน์โหลดประกาศ)

อาศัยอำนาจตามความในมาตรา 51 และ 63 แห่งพระราชบัญญัติศุลกากร พ.ศ. 2560 ประกอบกับประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 อธิบดีกรมศุลกากรออกประกาศไว้ดังต่อไปนี้

ข้อ 1 ในประกาศนี้

“ยานยนต์ไฟฟ้า” หมายความว่า รถยนต์ รถกระบะ รถจักรยานยนต์ รถสามล้อ รถโดยสาร หรือรถบรรทุก แบบพลังงานไฟฟ้าจากแบตเตอรี่ (Battery Electric Vehicle : BEV)

“เศษ” หมายความว่า ส่วนที่เหลือจากการผลิตซึ่งไม่สามารถนําไปใช้ประโยชน์ตามวัตถุประสงค์เดิมที่นําเข้าได้

ข้อ 2 ประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 กำหนดให้ยกเว้นอากร สำหรับของและส่วนประกอบของของดังต่อไปนี้ ไม่ว่าจะจัดอยู่ในพิกัดประเภทใด ที่นําเข้ามาตั้งแต่วันที่ 26 พฤษภาคม พ.ศ. 2566 ถึงวันที่ 31 ธันวาคม พ.ศ. 2568 เพื่อประกอบหรือผลิตเป็นยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ขึ้นใหม่ โดยไม่รวมถึงยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ดัดแปลง

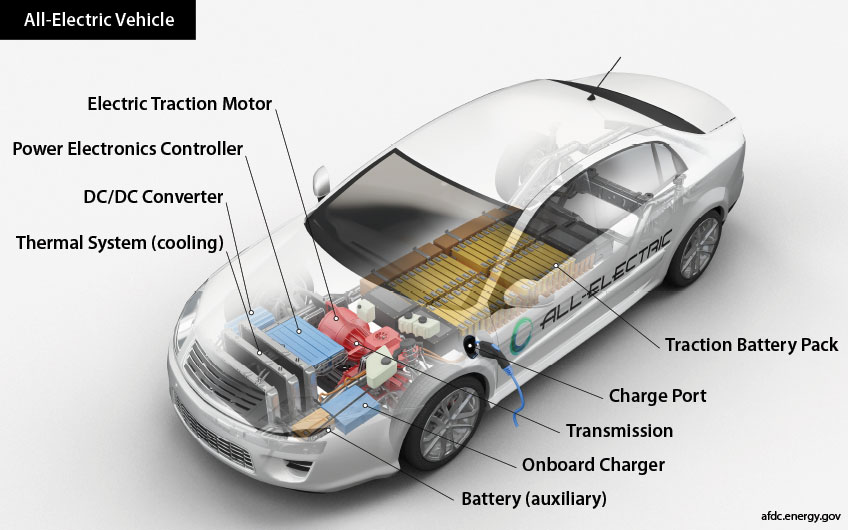

- แบตเตอรี่ (battery)

- มอเตอร์ขับเคลื่อนยานยนต์ไฟฟ้า (traction motor)

- คอมเพรสเซอร์สำหรับยานยนต์ไฟฟ้า

- ระบบบริหารจัดการแบตเตอรี่ (BMS)

- ระบบควบคุมการขับขี่

- ออนบอร์ดชาร์จเจอร์ (on-board charger)

- ดีซี/ดีซี คอนเวอร์เตอร์ (DC/DC Converter)

- อินเวอร์เตอร์ (inverter) รวมถึง พีซียู อินเวอร์เตอร์ (PCU inverter)

- รีดักชั่น เกียร์ (reduction gear)

ของตามวรรคหนึ่งที่นําเข้าในลักษณะที่ประกอบติดอยู่ร่วมกัน ตั้งแต่ 2 ชิ้นขึ้นไปให้ได้รับยกเว้นอากรตามประกาศนี้ แต่ของตามวรรคหนึ่งที่นําเข้าในลักษณะที่ประกอบติดอยู่ร่วมกันกับของที่ไม่ได้รับยกเว้นอากรตามประกาศนี้จะไม่ได้รับสิทธิยกเว้นอากรและเงื่อนไข ดังต่อไปนี้

การยกเว้นอากรและการกำหนดให้ของที่ได้รับการยกเว้นอากร ให้เป็นไปตามหลักเกณฑ์

- ของที่จะได้รับการยกเว้นอากร ต้องมีหนังสือรับรองจากสถาบันยานยนต์ว่าเป็นของ หรือส่วนประกอบของของสำหรับนํามาเพื่อประกอบหรือผลิตเป็นยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่

- ของที่ได้รับยกเว้นอากรต้องนําไปใช้ประกอบหรือผลิตเป็นยานยนต์ไฟฟ้า หรือเรือแบบ พลังงานไฟฟ้าจากแบตเตอรี่ ให้แล้วเสร็จภายในกำหนดเวลาหนึ่งปีนับแต่วันที่นําของเข้า หากมีเหตุขัดข้อง ให้ขอขยายระยะเวลาต่ออธิบดีกรมศุลกากรก่อนครบกำหนดเวลาดังกล่าว และอธิบดีกรมศุลกากรอาจขยายระยะเวลาได้ตามสมควรแต่ต้องไม่เกินหกเดือน หากปรากฏในภายหลังว่าของที่ได้รับยกเว้นอากรไม่สามารถหรือไม่ได้นําไปใช้ประกอบหรือผลิตเป็นยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ภายในกำหนดเวลาตามวรรคหนึ่ง ให้ผู้นําของเข้าส่งของนั้นออกไปนอกราชอาณาจักรหรือชําระอากรโดยถือสภาพของของ ราคา และอัตราอากรที่เป็นอยู่ในวันที่นําของเข้า

- เศษที่ไม่ใช้ หรือเศษที่ใช้ไม่ได้ของของที่ได้รับยกเว้นอากรตามประกาศ กระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้า จากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 ให้ผู้นําของเข้าขออนุญาตทำลาย ส่งออกไปนอกราชอาณาจักร หรือดำเนินการอย่างอื่นตามที่อธิบดีกรมศุลกากรประกาศกำหนด หากไม่ดำเนินการดังกล่าวให้ถือว่าสิทธิ ที่ได้รับยกเว้นอากรสิ้นสุดลงในวันที่ครบกำหนดเวลาตาม (2) และต้องชําระอากรโดยถือสภาพของของ ราคา และอัตราอากรที่เป็นอยู่ในวันที่สิทธิที่ได้รับยกเว้นอากรสิ้นสุดลงเป็นเกณฑ์ในการคํานวณอากร

- ผู้นําของเข้าต้องยื่นขออนุมัติก่อนการนําเข้า และจะได้รับการยกเว้นอากรเมื่อได้รับการอนุมัติ

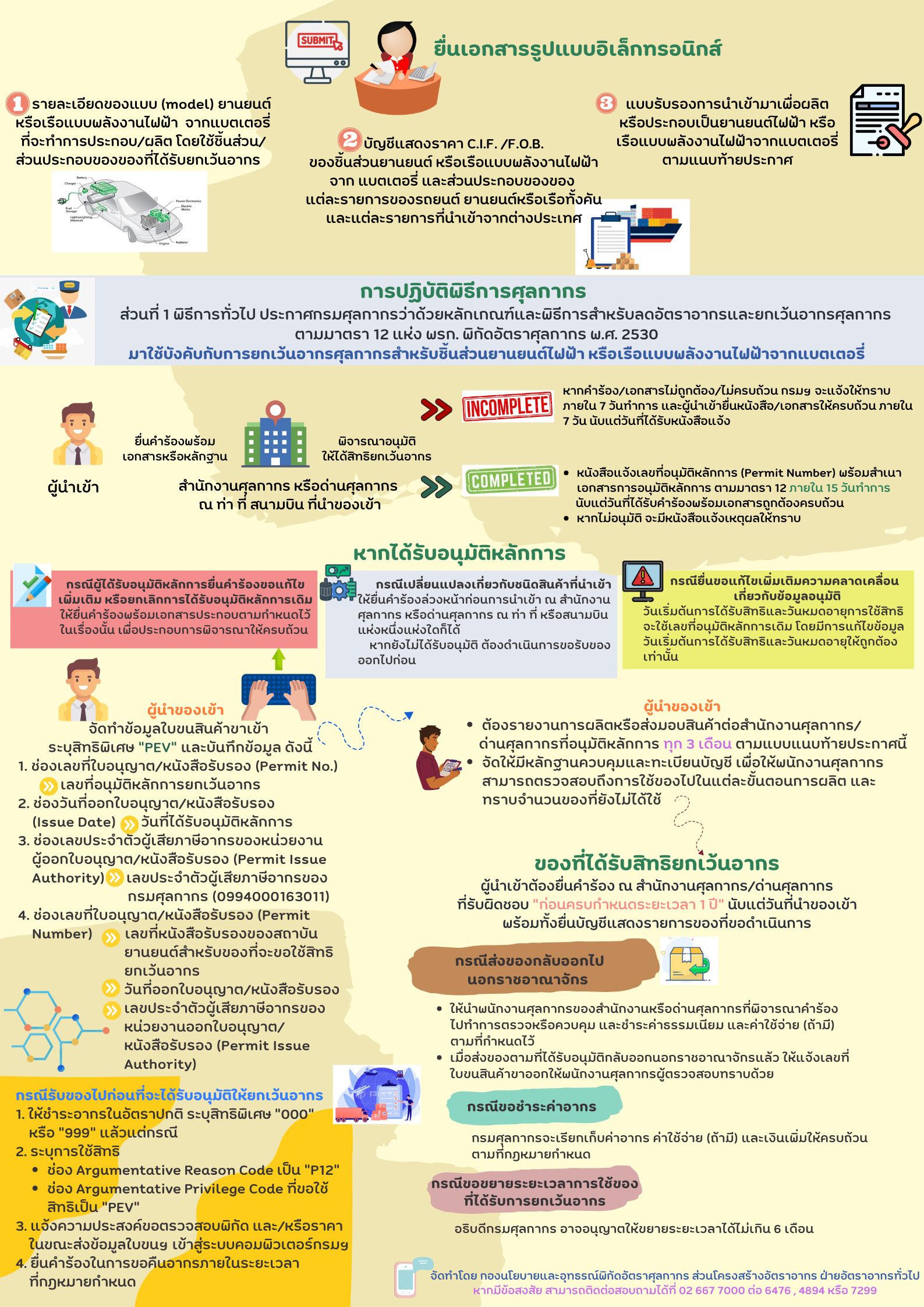

ข้อ 5 ให้ผู้นําของเข้าจัดทำข้อมูลใบขนสินค้าขาเข้าตามมาตรฐานที่กรมศุลกากรกำหนด โดยบันทึกในช่องสิทธิพิเศษของแต่ละรายการระบุเป็น “PEV” และบันทึกข้อมูล Import Declaration Detail (Permit) ดังนี้

- ระบุเลขที่อนุมัติหลักการยกเว้นอากรในช่องเลขที่ใบอนุญาต/หนังสือรับรอง (Permit No.)

- ระบุวันที่ได้รับอนุมัติหลักการ ในช่องวันที่ออกใบอนุญาต/หนังสือรับรอง (Issue Date)

- ระบุเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร (1994000163011) ในช่องเลขประจำตัวผู้เสียภาษีอากรของหน่วยงานผู้ออกใบอนุญาต/หนังสือรับรอง (Permit Issue Authority)

- ระบุเลขที่หนังสือรับรองของสถาบันยานยนต์สำหรับของที่จะขอใช้สิทธิ ยกเว้นอากรในช่องเลขที่ใบอนุญาต/หนังสือรับรอง (Permit Number) วันที่ออกใบอนุญาต/หนังสือรับรอง ในช่องวันที่ใบอนุญาต/หนังสือรับรอง (Issue Date) และระบุเลขประจำตัวผู้เสียภาษีของสถาบันยานยนต์ ในช่องเลขประจำตัวผู้เสียภาษีอากรของหน่วยงานออกใบอนุญาต/หนังสือรับรอง (Permit Issue Authority)

ข้อ 6 การขอรับของออกไปก่อนที่จะได้รับอนุมัติให้ยกเว้นอากร ให้ผู้นําของเข้าดำเนินการ ดังนี้

- ให้ชําระอากรในอัตราปกติ โดยในแต่ละรายการของข้อมูลใบขนสินค้าขาเข้า ในช่องสิทธิพิเศษให้ระบุเป็น “000” หรือ “999” แล้วแต่กรณี

- ระบุการใช้สิทธิ โดยบันทึกข้อมูลในส่วนรายการของใบขนสินค้าขาเข้า (Import Declaration Detail (Detail)) ในช่อง Argumentative Reason Code เป็น “P12” (หมายถึง การยื่น ขอใช้สิทธิลดอัตราอากรและยกเว้นอากรศุลกากรตามมาตรา 12 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 แต่ยังไม่ได้รับอนุมัติ) และในช่อง Argumentative Privilege Code ที่ขอใช้สิทธิ เป็น “PEV”

- ให้แจ้งความประสงค์ขอตรวจสอบพิกัดและ/หรือราคา ในขณะส่งข้อมูลใบขนสินค้าขาเข้า เข้าสู่ระบบคอมพิวเตอร์ของศุลกากร

- ต้องยื่นคําร้องในการขอคืนอากรภายในระยะเวลาที่กฎหมายกำหนด

ข้อ 7 ผู้นําของเข้าต้องปฏิบัติพิธีการศุลกากรให้ครบถ้วนก่อนการรับของออกจากอารักขา

- กรณีระบบคอมพิวเตอร์ของหน่วยงานผู้ออกหนังสือรับรองการนําของเข้าเพื่อใช้สิทธิ ในการยกเว้นอากร สามารถส่งผ่านข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของศุลกากรโดยผ่านระบบการให้บริการ เบ็ดเสร็จ ณ จุดเดียว (Single Window) ผู้นําของเข้าไม่ต้องแสดงเอกสารรับรองการนําของเข้าเพื่อใช้สิทธิ ดังกล่าวในขณะปฏิบัติพิธีการศุลกากรอีก

- กรณีที่ไม่สามารถส่งข้อมูลหนังสือรับรองการนําของเข้าเพื่อใช้สิทธิในการยกเว้นอากร ผ่านระบบการให้บริการเบ็ดเสร็จ ณ จุดเดียว (Single Window) ให้ผู้นําของเข้าแสดงเอกสารรับรอง การนําของเข้าเพื่อใช้สิทธิดังกล่าวแก่หน่วยบริการศุลกากร ก่อนการนําของออกจากอารักขาของศุลกากร

- เมื่อหน่วยบริการศุลกากร สำนักงานศุลกากรหรือด่านศุลกากร ณ ท่า ที่ หรือสนามบิน ที่นําของเข้า ได้ตรวจสอบเอกสารตรงตามข้อมูลใบขนสินค้าขาเข้าแล้ว จะพิจารณาอนุมัติการให้ยกเว้นอากร หากตรวจพบว่าเอกสารไม่ตรงกับข้อมูลใบขนสินค้าขาเข้าจะพิจารณาดำเนินการตามระเบียบต่อไป

ข้อ 8 กรณีการจัดทำและยื่นใบขนสินค้าในรูปแบบเอกสาร ให้ผู้นําของเข้ายื่นเอกสารให้ครบถ้วน เพื่อขอใช้สิทธิยกเว้นอากรพร้อมกับการยื่นใบขนสินค้า โดยสำแดงเลขที่เอกสารชื่อหน่วยงานที่ออกเอกสาร และการขอใช้สิทธิตามประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 ไว้ในใบขนสินค้า

ข้อ 9 เมื่อหน่วยบริการศุลกากร สำนักงานศุลกากร หรือด่านศุลกากร ณ ท่า ที่ หรือสนามบิน ที่นําของเข้า ได้ตรวจสอบความถูกต้องครบถ้วนของเอกสารและตรงตามข้อมูลใบขนสินค้าขาเข้าแล้ว จะพิจารณาอนุมัติการให้ยกเว้นอากร แต่ถ้าตรวจพบว่าเอกสารไม่ตรงกับข้อมูลใบขนสินค้าขาเข้าจะพิจารณา ดำเนินการตามกฎหมายต่อไป

ข้อ 10 ผู้นําของเข้าต้องรายงานการผลิตหรือการส่งมอบสินค้าต่อสำนักงานศุลกากร หรือด่านศุลกากรที่อนุมัติหลักการทุก 3 เดือน ตามแบบแนบท้ายประกาศนี้

ข้อ 11 การดำเนินการกับของที่ได้รับสิทธิยกเว้นอากรตามประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ ลงวันที่ 16 พฤษภาคม พ.ศ. 2566 ภายหลังจากที่ได้รับการตรวจปล่อยไปจากอารักขาของศุลกากรแล้ว เช่น การขอขยายระยะเวลาการใช้วัตถุดิบ การขอส่งของกลับออกไปนอกราชอาณาจักร หรือการขอชําระค่าอากร ให้ผู้นําของเข้ายื่นคําร้อง ณ สำนักงานศุลกากรหรือด่านศุลกากรที่รับผิดชอบก่อนครบกำหนดระยะเวลาหนึ่งปี นับแต่วันที่นําของเข้าพร้อมทั้งยื่นบัญชีแสดงรายการแห่งของที่ขอดำเนินการ เช่น รายละเอียดวันที่นําของเข้า เลขที่ใบขนสินค้าขาเข้า เลขที่บัญชีราคาสินค้า ปริมาณที่นําเข้า ปริมาณคงเหลือ และเอกสารหรือหลักฐานต่าง ๆ เพื่อให้พนักงานศุลกากรตรวจสอบ

- กรณีส่งของกลับออกไปนอกราชอาณาจักร ให้นําพนักงานศุลกากรของสำนักงานหรือด่านศุลกากรที่พิจารณาคําร้องไปทำการตรวจหรือควบคุม และชําระค่าธรรมเนียม และค่าใช้จ่าย (ถ้ามี) ตามที่กำหนดไว้ เมื่อส่งของตามที่ได้รับอนุมัติกลับออกนอกราชอาณาจักรแล้ว ให้แจ้งเลขที่ใบขนสินค้าขาออกให้พนักงานศุลกากรผู้ตรวจสอบทราบด้วย

- กรณีขอชําระค่าอากร กรมศุลกากรจะเรียกเก็บค่าอากร ค่าใช้จ่าย (ถ้ามี) และเงินเพิ่มให้ครบถ้วน ตามที่กฎหมายกำหนด

- กรณีขอขยายระยะเวลาการใช้ของที่ได้รับการยกเว้นอากร อธิบดีกรมศุลกากรอาจอนุญาตให้ขยายระยะเวลาได้ไม่เกินหกเดือน

ข้อ 12 ผู้นําของเข้าต้องจัดให้มีหลักฐานควบคุมและทะเบียนบัญชี เพื่อให้พนักงานศุลกากร สามารถตรวจสอบถึงการใช้ของไปในแต่ละขั้นตอนของการผลิต และทราบจำนวนของที่ยังไม่ได้ใช้

ข้อ 13 พนักงานศุลกากรอาจเข้าไปตรวจสอบบัญชีและการดำเนินงานตลอดจนหลักฐาน เกี่ยวกับการใช้ส่วนประกอบและอุปกรณ์ประกอบต่าง ๆ ตามควรแก่กรณี

ข้อ 14 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 26 พฤษภาคม พ.ศ. 2566 เป็นต้นไป

ที่มา : กรมศุลกากร