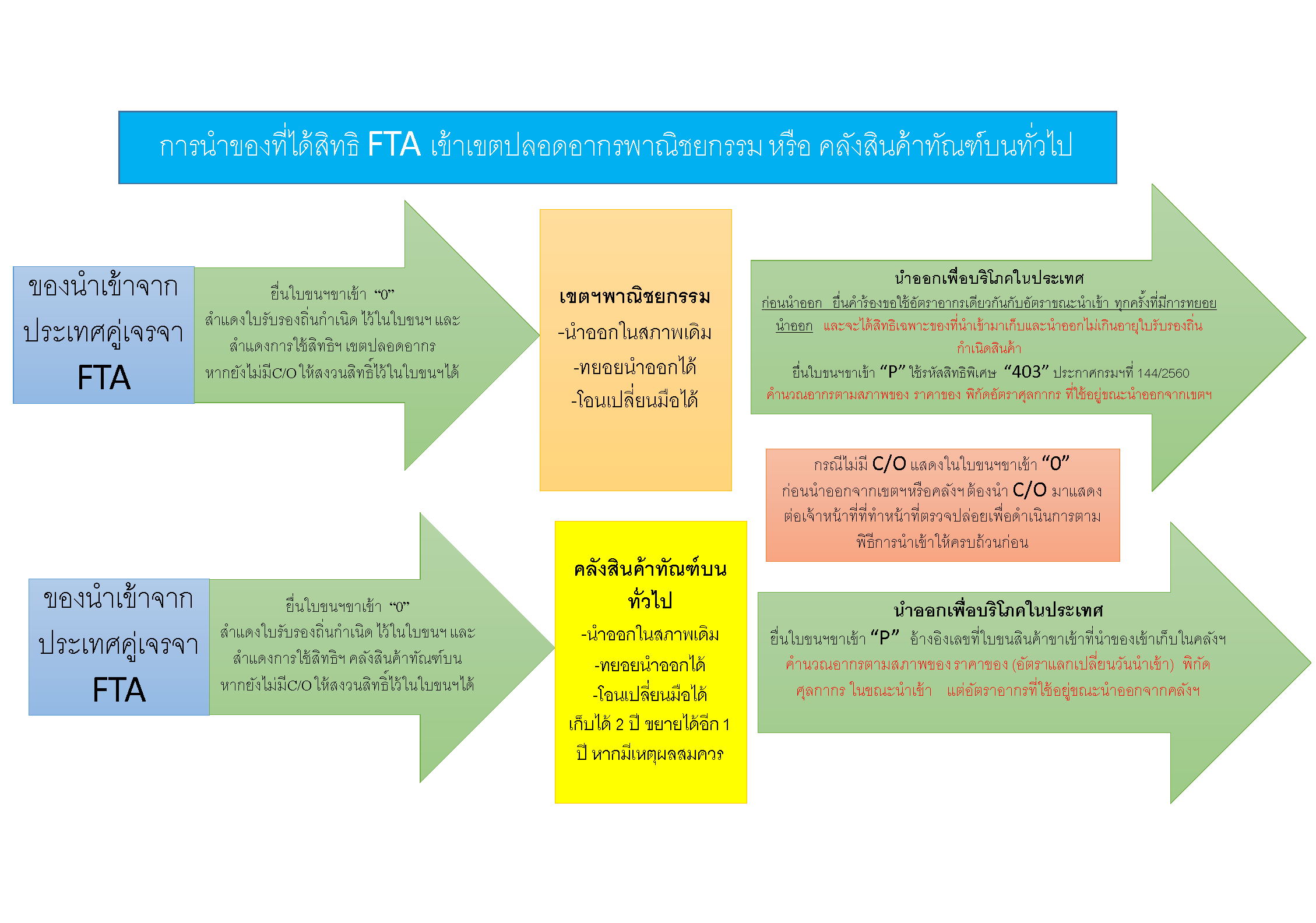

โดยทั่วไป ของที่นำเข้ามาใน หรือ ส่งออกนอกราชอาณาจักร หากเป็นของที่มีกฎหมายควบคุมการนำเข้ามาในหรือส่งออกนอกราชอาณาจักร ผู้นำเข้า ผู้ส่งออกต้องดำเนินการให้ครบถ้วนตามที่กฎหมายอื่นกำหนด เขตปลอดอากร เป็นพื้นที่พิเศษที่มีกฎหมายศุลกากร ยกเว้นหลักการดังกล่าวไว้ตามมาตรา 152 แห่ง พ.ร.บ.ศุลกากร พ.ศ.2560 ดังนี้

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับมาตรฐานหรือคุณภาพ การประทับตรา หรือ เครื่องหมายใด ๆ หากนำของนั้นจากนอกราชอาณาจักรเข้าไปในเขตปลอดอากรทุกพื้นที่ในประเทศไทย โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า และผู้ส่งออก ไม่ต้องขออนุญาตหน่วยงานที่กำกับควบคุม การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาตฯ” ให้บันทึกดังนี้

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT152

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับการนำเข้ามาในราชอาณาจักร การส่งออกไปนอกราชอาณาจักร การครอบครองหรือการใช้ประโยชน์ซึ่งของนั้น หากนำของนั้นเข้าไปในเขตปลอดอากรเฉพาะพื้นที่ที่กำหนดในกฎกระทรวง เท่านั้น โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า / ผู้ส่งออก ไม่ต้องขออนุญาตจากหน่วยงานที่เกี่ยวข้อง เขตปลอดอากรที่กำหนดในกฎกระทรวง คือ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินดอนเมือง

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินสุวรรณภูมิ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินอู่ตะเภา ระยอง พัทยา

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่เขตพัฒนาเศรษฐกิจพิเศษ

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก

การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาต” สำหรับของที่ต้องมีใบอนุญาตฯ ไม่ต้องบันทึกข้อมูลใดๆ ระบบคอมพิวเตอรของกรมศุลกากรจะตรวจสอบความถูกต้องในเรื่องใบอนุญาตฯ จากเลขทะเบียนสิทธิประโยชน์ทางภาษ๊อากร (Tax Incentive ID)

-

กรณีที่มีการปล่อยของที่ได้รับยกเว้นใบอนุญาตฯ ตามข้อ 1 และ ข้อ 2 ออกจากเขตปลอดอากรเพื่อใช้หรือจำหน่ายในราชอาณาจักร กฎหมายศุลกากรกำหนดให้ผู้นำเข้า ต้องปฏิบัติตามกฎหมายที่เกี่ยวข้องนับแต่วันที่นำออกจากเขตปลอดอากร โดยถือเสมือนของนั้นได้นำเข้ามาในราชอาณาจักรในวันที่นำออกจากเขตปลอดอากร ดังนั้น ผู้นำเข้าที่จะนำของออกจากเขตปลอดอากรต้องดำเนินการเรื่องการขออนุญาตจากหน่วยงานที่เกี่ยวข้องโดยวิธีการเดียวกันกับกรณีของที่นำเข้ามาในราชอาณาจักร

อย่างไรก็ดี หากผู้นำเข้าประสงค์จะดำเนินการในเรื่องการอนุญาตนำเข้า ก่อนการนำของเข้ามาในราชอาณาจักรโดยไม่ใช้บทยกเว้นดังกล่าว ก็สามารถดำเนินการได้ตามปกติเช่นเดียวกับการนำเข้าอื่น ๆ การบันทึกข้อมูลขณะนำเข้าในใบขนสินค้าขาเข้าที่นำของเข้าเขตปลอดอากรให้บันทึกเช่นเดียวกับการนำเข้าปกติ ในกรณีที่มีการนำของดังกล่าวออกจากเขตปลอดอากรไม่ว่าในสภาพใดก็ตาม ในใบขนสินค้าขาเข้าที่ขอนำของออกจากเขตปลอดอากรประเภท “P” ให้บันทึกข้อมูลในส่วนต่างๆดังนี้

ในส่วนที่เกี่ยวกับการอนุญาต บันทึกดังนี้

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT88

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

ในส่วนรายละเอียดรายการสินค้าแต่ละรายการ

- ช่อง “เลขที่ใบขนสินค้าและรายการที่อ้างถึง” ให้สำแดง เลขที่ใบขนสินค้าขาเข้า และลำดับรายการที่นำของนั้นเข้ามา ในราชอาณาจักรและนำเข้าเขตปลอดอากร

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 2 มิถุนายน 2564