ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 29 พฤศจิกายน 2566

สอบถามข้อมูลเพิ่มเติมได้ที่ : ศูนย์บริการศุลกากร อาคารเฉลิมพระเกียรติ 7 รอบพระชนมพรรษา ชั้น 1

หมายเลขโทรศัพท์ : 1164

อีเมล์ : 1164@customs.go.th

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 29 พฤศจิกายน 2566

สอบถามข้อมูลเพิ่มเติมได้ที่ : ศูนย์บริการศุลกากร อาคารเฉลิมพระเกียรติ 7 รอบพระชนมพรรษา ชั้น 1

หมายเลขโทรศัพท์ : 1164

อีเมล์ : 1164@customs.go.th

ให้ระบุราคาขายปลีกแนะนำ ตามแบบแจ้งราคาขายปลีกแนะนำ (ภส.02-01) ในช่อง Deducted Amount ยกเว้นกรณี

ที่มา : กรมสรรพสามิต

ที่มา : กรมศุลกากร วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือเป็นสินค้าต่างประเทศ ที่ได้เคยนำเข้ามาในประเทศไทย และชำระค่าภาษีอากร และได้ส่งออกไปต่างประเทศ โดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามา โดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่าน เป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศ จะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

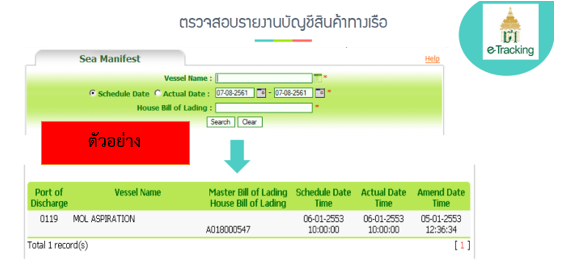

ศบ. ย่อมาจาก ศุลกากรทางบก เป็นแบบรายงานยานพาหนะและสินค้าที่บรรทุกมาในยานพาหนะนั้นๆ เทียบได้กับ บัญชีสินค้าสำหรับเรือ (Manifest) ปัจจุบันสามารถส่งได้ทั้งอิเล็กทรอนิกส์ หรือ มายื่นเป็นกระดาษกับเจ้าหน้าที่ที่ด่านพรมแดน เมื่อผ่านด่านพรมแดนจะได้เลขที่บัญชีสินค้าทางบก เป็นเลข 17 หลัก ต้องเอาไปใส่ในช่องเลขที่ใบตราส่งในใบขนสินค้าขาเข้า เช่น รถยนต์หมายเลข 11111 ขนส่งของมาทั้งหมด 2 ราย

ยื่น ศบ.1 ที่ด่านพรมแดน ได้เลขที่ 5141 02 11 100000215

| รหัสด่าน | ปี | เดือน | เลขลำดับของแต่ละเดือน |

|---|---|---|---|

| 5141 | 02 | 11 | 100000215 |

ในการทำใบขนฯจะแยกยื่นเป็นของแต่ละคน ของนาย ก. จะนำเลข 17 หลักไปใส่ในช่อง Master Bill of Lading นำรายการที่ 1 ไปใสในช่อง House Bill of Lading ปกติ ถ้าใน ศบ. มีรายการเดียว จะทำใบขนฯ 1 ฉบับ ตามจำนวนของที่บรรทุกมา แต่เนื่องจากมีของบางอย่างนำเข้าหลายเที่ยวในวันเดียวกัน และประสงค์จะขอทำใบขนฯรวมฉบับเดียว หรือ เป็นของที่นำเข้าหลายวันเนื่องจากไม่สามารถมาในวันเดียวกันได้ เช่น สินค้าเกษตร กรมศุลกากรอนุญาตให้ทำใบขนสินค้าใบเดียวได้ต่อเมื่อเป็นของไม่มีอากร และ VAT โดย ดำเนินการ ดังนี้

เมื่อรถคันแรกมาถึง จะใช้เลข ศบ. ของรถคันแรกทำใบขนฯตามจำนวนทั้งหมดที่จะนำเข้าและใช้วันนำเข้าตามรถเที่ยวแรก และ ผู้นำเข้ายื่นคำขอตรวจปล่อยบางส่วน เมื่อได้รับอนุมัติจะมีการตรวจปล่อยสินค้าแต่ละเที่ยว จนกว่ารถทั้งหมดจะมาครบ ในขั้นตอนต่อไปจะดำเนินการเหมือนรถมาพร้อมกันในวันเดียวกัน ใบขนสินค้าจะสมบูรณ์ในวันสุดท้าย แต่เนื่องจากเป็นของที่ไม่มีค่าภาษีอากรจึงไม่มีข้อกังวลใดๆ

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 22 กุมภาพันธ์ 2562

ทั้งนี้ รถยนต์ อาวุธปืนและกระสุนปืน เสบียง เครื่องดนตรี เครื่องกีฬาและอุปกรณ์กีฬา ไม่ได้รับการยกเว้นอากร

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563