- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 25 กรกฎาคม 2567

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 25 เมษายน 2567

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 4 ตุลาคม 2562.

มาตรา 12 เป็นการออกประกาศกระทรวงการคลังเพื่อประโยชน์แก่การเศรษฐกิจของประเทศ หรือเพื่อความผาสุกของประชาชน หรือเพื่อ ความมั่นคงของประเทศ ทั้งนี้ ตามมาตรา 12 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบของคณะรัฐมนตรีมีอำนาจประกาศลดอัตราอากร หรือยกเว้นอากรสำหรับของใด ๆ จากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากร หรือเรียกเก็บอากรพิเศษเพิ่มขึ้นสำหรับของใด ๆ ไม่เกินร้อยละห้าสิบของอัตราอากรที่กำหนดไว้ในพิกัดอัตราศุลกากร การออกประกาศกระทรวงการคลังตาม มาตรา 12 เป็นการบังคับใช้กับสินค้าที่นำเข้าจากทุกประเทศ

มาตรา 14 เป็นการออกประกาศกระทรวงการคลัง เพื่อปฏิบัติตามข้อผูกพันตามสัญญา หรือความตกลงระหว่างประเทศ ได้แก่ ปรับลดอัตราอากรขาเข้าภายใต้กรอบ FTA ต่าง ๆ ทั้งนี้ ตามมาตร 14 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบขังคณะรัฐมนตรี มี อำนาจประกาศ ยกเว้น ลด หรือเพิ่มอัตราอากรจากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากรหรือประกาศเรียกเก็บอากร ตามอัตราที่กำหนดไว้ใน พิกัดอัตราศุลกากร สำหรับของที่มีถิ่นกำเนิดจากประเทศที่ร่วมลงนามหรือลักษณะตามที่ระบุไว้ในสัญญา หรือความตกลงดังกล่าว

หากท่านได้รับใบแจ้งเตือนให้ชำระค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากร จาก กองกฎหมาย ซึ่งเป็นหนี้ค้างเก่า ท่านสามารถดำเนินการดังนี้

ให้ติดต่อชำระได้ที่หน่วยงานบัญชีและอากรของสำนักงานศุลกากร / ท่าหรือที่ / หรือด่านศุลกากรทุกแห่ง หรือ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร คลองเตย กทม.

กรณีเฉพาะผู้ประกอบการอยู่ในจังหวัดที่ไม่มีด่านศุลกากร หรืออยู่ในพื้นที่ห่างไกล ด่านศุลกากร ซึ่งมีความจำเป็นและไม่สะดวกที่จะสามารถชำระตามใบแจ้งเตือนฉบับนี้ได้ ให้ติดต่อ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม 02-667-6150-6154 โดยเจ้าหน้าที่จะรับเรื่องและสอบถามหลักฐานหนังสือแจ้งเตือนฯ ดังกล่าวและชี้แจงวิธีดำเนินการให้ทราบ

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 13 เมษายน 2563

การขอคืนค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากรตามใบแจ้งหนี้ทุกกรณี ให้ติดต่อฝ่ายอากรถอนคืน ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร หมายเลขโทรศัพท์ 02-6676150 หรือ 02-6677000 ต่อ 4553

ทั้งนี้ ผู้ประกอบการจะต้องมีการลงทะเบียนเลขที่บัญชีเงินฝากธนาคารเพื่อความประสงค์ในการขอคืนเงินอากรแล้ว หากยังไม่ได้ลงทะเบียนให้แจ้งเพิ่มเติมโดยยื่นแบบคำขอเปลี่ยนแปลงข้อมูลทะเบียน (แบบคำขอหมายเลข 7 และแบบแนบ จ) พร้อมหลักฐานประกอบตามที่กำหนดไว้ในประกาศกรมศุลกากรที่ 64/.2561 ลงวันที่ 27 กุมภาพันธ์ 2561 ได้ที่หน่วยรับลงทะเบียนของกรมศุลกากร

เอกสารที่ต้องจัดเตรียมสำหรับการขอคืนค่าธรรมเนียม

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 12 กุมภาพันธ์ 2563

สามารถตรวจสอบข้อมูลการลงทะเบียนได้ที่ส่วนทะเบียนและสิทธิพิเศษ กองมาตรฐานพิธีการและราคาศุลกากร หมายเลขโทรศัพท์ 02-667-7000 ต่อ 20-4630, 20-4631 และ 20-6488

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 11 กันยายน 2562

สาเหตุที่ผู้ประกอบการไม่ได้รับเลขที่ใบขนสินค้าในระบบ Paperless เนื่องมาจากสาเหตุหลัก 3 เรื่อง ดังนี้

รายละเอียดของแต่ละสาเหตุมีดังนี้

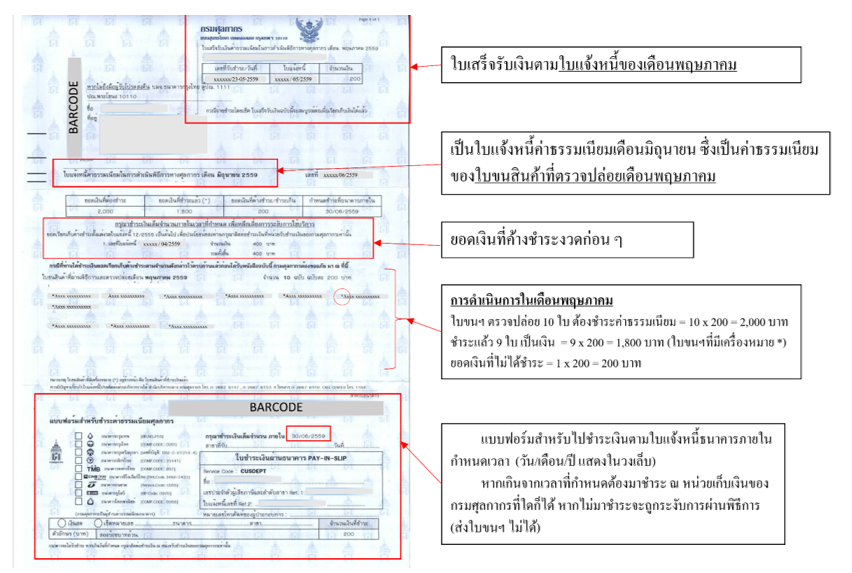

ผู้ประกอบการค้างชำระค่าธรรมเนียมการผ่านพิธีการใบขนสินค้า ค่าธรรมเนียมการผ่านพิธีการใบขนสินค้า ( Service fee ) เป็นค่าธรรมเนียมที่กรมศุลกากรเรียกเก็บจากใบขนสินค้าขาเข้า และใบขนสินค้าขาออก ที่มีสถานะตรวจปล่อยแล้ว ฉบับละ 200 บาท ผู้ประกอบการสามารถชำระได้ทันทีที่ยื่นใบขนสินค้า หรือ ชำระเป็นรายเดือน ณ สำนักงานศุลกากรทุกแห่ง โดยในแต่ละเดือนกรมศุลกากรรวบรวมข้อมูลใบขนสินค้าที่ต้องชำระค่าธรรมเนียม โดยแบ่งเป็นใบขนสินค้าที่ชำระแล้ว กับ ใบขนสินค้าที่ค้างชำระ และส่งใบแจ้งยอดค่าธรรมเนียมรายเดือนให้ผู้ประกอบการทราบทางไปรษณีย์ทุกเดือนในเดือนถัดไป เช่น ใบแจ้งหนี้ของเดือนมิถุนายนจะเป็นการสรุปค่าธรรมเนียมการผ่านพิธีการของใบขนสินค้าที่ตรวจปล่อยในเดือนพฤษภาคม ผู้ประกอบการที่ไม่ไปดำเนินการชำระค่าธรรมเนียมภายในเวลาที่กำหนด กรมศุลกากรจะไม่อนุญาตให้ปฏิบัติพิธีการ ท่านสามารถตรวจสอบข้อมูลผ่านระบบ e-Tracking ในหน้าเว็บไซต์ของกรมศุลกากร เมนูย่อย “e-Tracking System”

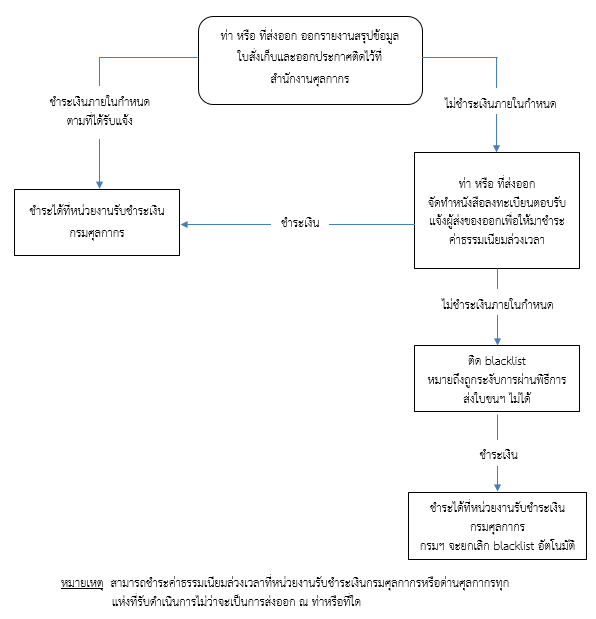

ผู้ประกอบการค้างชำระค่าธรรมเนียมการตรวจปล่อยนอกเวลาราชการ (Overtime fee) สำหรับใบขนสินค้าขาออกที่ส่งออกนอกราชอาณาจักรที่มีคำสั่ง “ให้เปิดตรวจ” การขอให้เจ้าหน้าที่ศุลกากรตรวจปล่อยสินค้า หรือ ดำเนินการใด ๆ นอกเวลาราชการตามที่กฎหมายกำหนด ผู้ประกอบการต้องชำระค่าธรรมเนียมการดำเนินการนอกเวลาราชการตามอัตราที่กำหนดในกฎหมาย ใบขนสินค้าขาออกที่ได้รับคำสั่ง “ให้เปิดตรวจ” หากขนย้ายมายังท่าส่งออกนอกเวลาราชการ เจ้าหน้าที่ศุลกากรที่ท่าปลายทางจะดำเนินการตรวจสอบสินค้า และผู้ประกอบการต้องชำระค่าธรรมเนียมดังกล่าว กรณีที่ไม่ชำระค่าธรรมเนียม เจ้าหน้าที่ศุลกากรจะออกประกาศแจ้งรายชื่อผู้ประกอบการที่ค้างชำระค่าธรรมเนียมติดประกาศไว้ที่สำนักงานศุลกากร เพื่อให้ผู้ประกอบการตรวจสอบและมาขอรับใบสั่งเก็บเงินไปชำระค่าธรรมเนียม กรณีพ้นกำหนด สำนักงานศุลกากรจะออกหนังสือแจ้ง ผู้ส่งออกเพื่อให้มาชำระค่าธรรมเนียม และหากเลยเวลาที่กำหนด ผู้ประกอบการยังไม่ชำระค่าธรรมเนียม กรมศุลกากรจะงดรับปฏิบัติพิธีการศุลกากรทางอิเล็กทรอนิกส์ทันที

(แผนภูมิขั้นตอนการชำระค่าธรรมเนียมตามใบสั่งเก็บเพื่อให้ชำระค่าทำการนอกเวลาราชการ)

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

ราคา CIF มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อสินค้าวางบนเรือ ณ ต้นทาง และผู้ขายเป็นผู้รับผิดชอบในการทําพิธีการส่งออก รวมทั้งทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าประกันภัย เพื่อคุ้มครองความเสี่ยงต่อความสูญหายหรือเสียหายของสินค้าระหว่างการขนส่งสินค้าจนถึงท่าเรือปลายทางที่ระบุ

ราคา FOB มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบเมื่อสินค้าวางบนสินค้า ณ ท่าเรือต้นทาง ผู้ขายเป็นผู้รับผิดชอบการทําพิธีการส่งออก ผู้ซื้อจะรับภาระในการทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าใช้จ่ายอื่นๆ รวมทั้งค่าประกันภัยเพื่อคุ้มครองความเสี่ยงต่อความเสียหายของสินค้าจากจุดส่งมอบ (ท่าเรือต้นทาง)

ตามกฎหมายศุลกากรบัญญัติว่า ราคาศุลกากรสำหรับของที่นำเข้าต้องรวมค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมา ยังท่า หรือที่หรือสนามบินศุลกากร ที่นำเข้า ดังนั้น กรณีราคาที่ตกลงซื้อขายกัน เป็นเงื่อนไขที่ไม่ได้รวมค่าใช้จ่ายข้างต้นเหล่านั้นไว้ เมื่อจะสำแดงราคาของที่นำเข้าในใบขนสินค้า จำเป็นที่จะต้องปรับราคานั้นๆให้เป็นราคา CIF

กฎหมายศุลกากรให้อำนาจอธิบดีกรมศุลกากรในการออกประกาศกำหนดมูลค่าที่เกี่ยวกับค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมายังท่า หรือที่ หรือสนามบินศุลกากร ที่นำเข้า อธิบดีกรมศุลกากรได้กำหนดวิธีการไว้ ดังนี้

กรณีมีค่าใช้จ่ายที่เกิดขึ้นจริง ให้นำค่าใช้จ่ายดังกล่าวมารวมกับราคา FOB

กรณีไม่มีค่าใช้จ่ายจริง อธิบดีกรมศุลกากรได้กำหนดหลักเกณฑ์ไว้ ดังนี้

กรณีไม่มีเอกสารหลักฐานแสดงค่าประกันภัย ให้บวกค่าประกันภัย 1 % ของราคา FOB

กรณีไม่มีเอกสารหลักฐานแสดงค่าขนส่ง ให้ดำเนินการตามวิธีการขนส่งดังนี้

การนำเข้าทางเรือ และ ทางบก ให้บวกค่าขนส่ง 10% ของราคา FOB

การนำเข้าทางอากาศยาน ให้บวกค่าขนส่งเข้ากับราคาของและค่าประกันภัย ดังนี้

กรณีนี้อาจเกิดขึ้นจากเป็นของที่ซื้อขายกันโดยมีเงื่อนไขส่งมอบทางเรือและเป็นราคา CIF ทางเรือ แต่ผู้ขายส่งของมาให้ผู้ซื้อทางอากาศ การสำแดงราคาเพื่อคำนวณค่าภาษีอากร ต้องเป็นราคารวมค่าขนส่งและค่าประกันภัยทางอากาศ ผู้นำเข้าต้องแปลงราคา CIF ทางเรือ ให้เป็น CIF ทางอากาศ หากสามารถทราบราคาค่าขนส่งทางเรือให้นำจำนวนดังกล่าวมาหักออกได้ แล้วบวกด้วยค่าขนส่งทางอากาศยานที่ผู้ขายหรือผู้ส่งของออกได้ชำระไป แต่หากไม่ทราบค่าขนส่งทางเรือที่จะนำมาหักออก อธิบดีกรมศุลกากรกำหนดว่า ให้คำนวณค่าขนส่งของทางเรือในอัตราร้อยละ 10 ของราคาของ

การนำเข้าทางไปรษณีย์ ให้บวกค่าขนส่งตามอัตราไปรษณียากรสำหรับพัสดุไปรษณีย์ระหว่างประเทศ ของบริษัทไปรษณีย์ไทย จำกัด ที่ใช้อยู่ในขณะนำเข้า

หากไม่ปรากฏหลักฐานการชำระเงินที่เกี่ยวกับการขนส่ง การขนของลง การขนของขึ้นในการขนย้ายของจากสถานที่ส่งมอบไปยังท่าส่งออก ให้บวกด้วย 3% ของราคาดังกล่าว เพื่อแปลงให้เป็นราคา FOB ก่อน แล้วจึงคำนวณตามหลักเกณฑ์การแปลง FOB เป็น CIF ต่อไป

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือ เป็นสินค้าต่างประเทศที่ได้เคยนำเข้ามาในประเทศไทยและชำระค่าภาษีอากรและได้ส่งออกไปต่างประเทศโดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่านเป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศจะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 5 มิถุนายน 2561